前回までで X 社のキャッシュフロー分析は一通りの検討を終えました。その過程で、いくつかの重要な論点が浮かび上がりました。第 13 期において 有利子負債利子率が大きく低下している点(NO.22参照)、そして 減価償却費が有形固定資産残高に比べて少なく、償却不足の可能性がある点です。この点については前回(NO.23)で減価償却率を算定し、一定の検討を行いました。

なお、本連載で扱っている X 社の決算書は、解説の便宜上、筆者が加工を施したものです。したがって、ここで行っている分析はあくまで「分析手法の解説」が目的であり、X 社そのものの健全性を評価する意図はありません。キャッシュフロー(経常収支)分析の展開プロセスや、そこから派生する疑問点へのアプローチ方法を示すことが主眼です。

有利子負債利子率低下の背景にある可能性

第 13 期に利子率が大幅に低下した理由として、会計処理の変更が考えられます。不動産開発業や自家建設を行う企業では、支払利息を資産原価に算入する処理が認められています。X 社はマンションデベロッパー(NO.19参照)であるため、この処理を採用した可能性があります。

ただし、決算書上では 建設仮勘定(注)が固定資産の部に計上されていません。となると、資産計上の対象は流動資産の「商品不動産」ということになります。しかし第 13 期は棚卸資産残高が減少しており、販売による入れ替えがあったとしても、NO.23で推定した「耐用年数約 20 年」との整合性に疑問が残ります。

注:建設仮勘定

有形固定資産を建設するための支出や材料などを、一時的に固定資産の部に計上する仮勘定。建設完了後、取得価額が確定した段階で本勘定に振り替えられる。

キャッシュフロー悪化と安全性への示唆

これまでの検討から、X 社は第 13 期において キャッシュフローが明らかに悪化しています。 加えて、

- 有利子負債利子率の不自然な低下

- 減価償却不足の兆候

といった点が見られるため、モデル企業としての X 社は、安全性の観点から高い評価はできません。

もちろん、ここでの分析は簡略化した決算書を用いた机上の検討であり、推定が多く含まれます。実務では 税務申告書や勘定科目内訳明細書を確認し、必要に応じて 経営者へのヒアリングを行うべきです。決算書分析で生じた疑問点は、次回訪問時の重要なヒアリングポイントとなります。

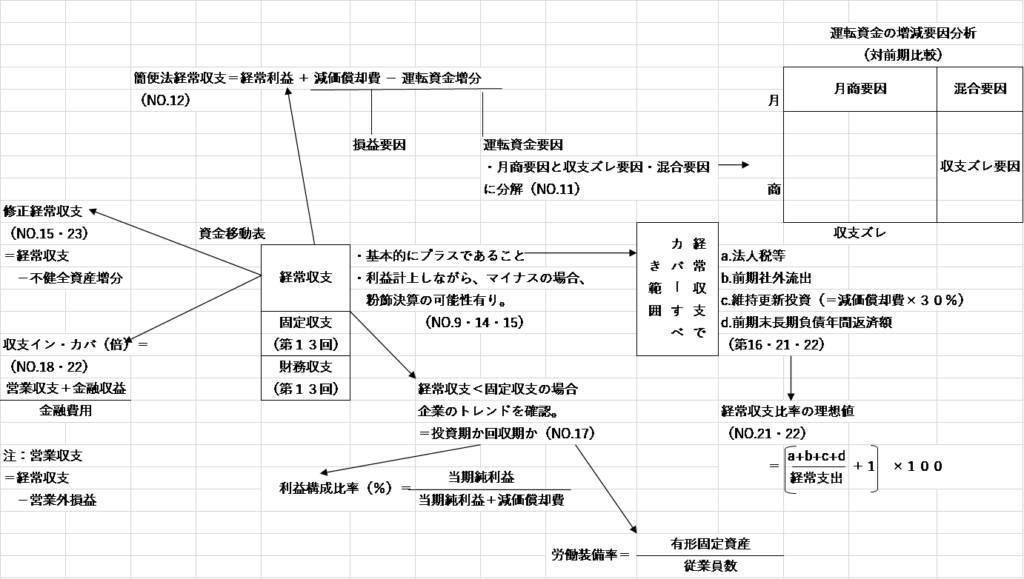

1. キャッシュフロー分析の体系

図表 1 には、本連載で扱ったキャッシュフロー分析の手法や指標を一覧化しています。各項目には該当番号を記載していますので、必要に応じて参照してください。

2.筆者の決算書分析スタイル:安全性 → 収益性の順で見る

NO.1でも述べたように、本連載で紹介してきた分析手法は、中小企業を対象とした融資審査を念頭に置いています。目的は 「倒産リスクの高い企業を見抜くこと」です。

キャッシュフロー分析で企業の安全性(健全性)が確認できたら、次に 収益性分析へ進みます。ただし、企業が 利潤動機(NO.7参照)に基づいていることが前提です。

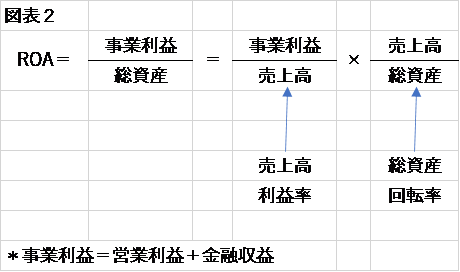

収益性分析では、筆者は 事業利益ベースの ROA(総資産事業利益率)を重視します(理由は NO.18参照)。 ROA を重視するのは、財務的に見た経営とは、

「負債と資本(と利益)で調達した資金を資産として運用し、その結果として利益を生み出す行為」

であり、その運用効率を測る指標が ROA だからです。

通常、ROA は 売上高利益率 × 総資産回転率 に分解して分析します(図表 2)。

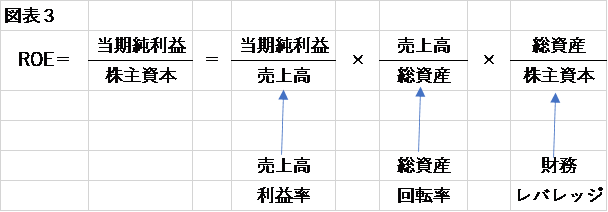

株式公開企業では ROE 分析も必須

分析対象が株式公開企業やそれに準ずる企業の場合、ROA に加えて ROE(株主資本利益率)も用います(図表 3)。

図表 3 の ROE 分解式は「3 指標分解」「デュポンシステム」と呼ばれる有名な手法です。 右辺の 1 項・2 項は ROA の分解式と同じ考え方で、3 項の 財務レバレッジは負債の活用度合いを示します。財務レバレッジが大きいほど ROE は高くなりますが、財務リスク(変動リスク)も大きくなります。

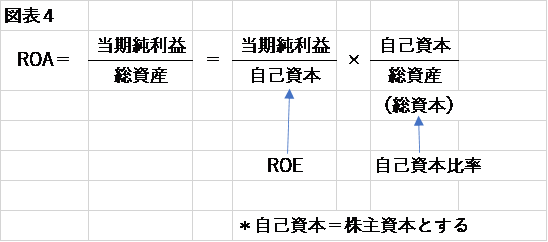

さらに、ROA の分子を当期純利益とした場合、

ROA = ROE × 自己資本比率

という関係が成り立ちます(図表 4)。

したがって、

ROA ÷ ROE = 自己資本比率

となり、覚えておくと非常に便利です。

おわりに

以上で本連載を終了します。 参考までに述べると、モデルとして利用した X 社は、第 13 期から数年後に 会社更生手続開始の申立てを行いました。

NO.1~23の各記事はこちらです。

NO.1 「経営分析<キャッシュフロー編>」の記事はこちらです。

NO.3 「貸借対照表のルールと損益計算書との関係」の記事はこちらです。

NO.4 「貸借対照表のルールと損益計算書との関係②」の記事はこちらです。

NO.5 「決算書の分析手法と財務バランスの見方」の記事はこちらです。

NO.6 「決算書の分析手法②―3種類の比率」の記事はこちらです。

NO.7 「赤字の形態と不健全資産の処理」の記事はこちらです。

NO.8 「経営の動機の違いによる分析対象企業の見極め」の記事はこちらです。

NO.9「融資審査におけるキャッシュフローの重要性」はこちらです。

NO.10「簡便法キャッシュフローと非資金項目の考え方」の記事はこちらです。

NO.11「月商・収支ズレ要因による増加運転資金の分析」の記事はこちらです。

NO.12「経常収支の計算方法と黒字倒産の背景」の記事はこちらです。

NO.13「固定収支・財務収支の計算方法と留意点」の記事はこちらです。

NO.14「在庫操作による粉飾と回転率・回転期間の計算」の記事はこちらです。

NO.15「売上債権と不健全資産の操作による粉飾」の記事はこちらです。

NO.16「経常収支比率による健全性の分析」の記事はこちらです。

NO.17「フリーキャッシュフローと設備投資の関係」の記事はこちらです。

NO.18「イン・カバによる金利負担能力の分析」の記事はこちらです。

NO.19「経常運転資金の分析と資金需要の発生要因」の記事はこちらです。

NO.20「資金移動表によるキャッシュフロー計算」の記事はこちらです。

NO.21「経常収支比率によるキャッシュフロー分析」の記事はこちらです。

NO.22「経常収支比率の理想値とイン・カバの分析」の記事はこちらです。

NO.23「修正経常収支比率と減価償却率の計算」の記事はこちらです。