前回までの流れ

前回はモデル企業 N社の決算書を使い、経常運転資金所要額を計算しました。 今回はその続きとして、資金移動表を用いたキャッシュフロー計算 を行います。

- 簡便法キャッシュフロー

- 簡便法経常収支

と比較し、どの指標が実態に近いのか を確認します。

1. 簡便法キャッシュフローの計算

NO.10で紹介した式を使います。

● 図表1:簡便法キャッシュフロー(ブランク)

| 期 | 当期純利益 | 減価償却費 | 簡便法CF |

| 第11期 | |||

| 第12期 | |||

| 第13期 |

● 演習1(簡便法CF・解答)

| 期 | 当期純利益 | 減価償却費 | 簡便法CF |

| 第11期 | 2,257 | 66 | 2,323 |

| 第12期 | 2,853 | 99 | 2,952 |

| 第13期 | 3,184 | 128 | 3,312 |

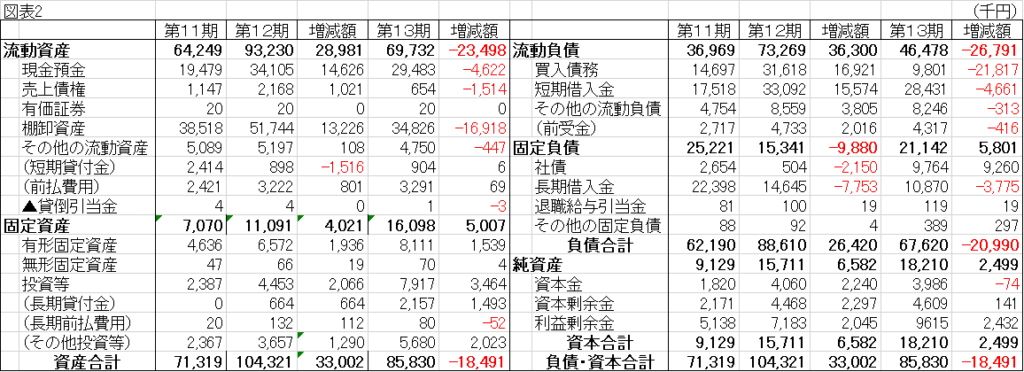

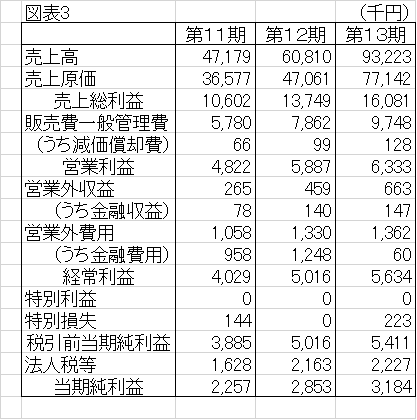

●2. 比較貸借対照表・損益計算書(演習用)

NO.19 と同様、今回もモデル決算書を使用します。

- 図表2:比較貸借対照表

- 図表3:損益計算書

3. 簡便法による経常収支の計算

NO.12で紹介した式を使います。

● 図表4:簡便法経常収支(ブランク)

| 期 | 経常利益 | 減価償却費 | 運転資金増分 | 簡便法経常収支 |

| 第12期 | ||||

| 第13期 |

● 演習1(簡便法経常収支・解答)

| 期 | 経常利益 | 減価償却費 | 運転資金増分 | 簡便法経常収支 |

| 第12期 | 5,016 | 99 | -2,674 | 7,789 |

| 第13期 | 5,634 | 128 | 3,385 | 2,377 |

演習1:簡便法キャッシュフローと簡便法経常収支の比較

簡便法CFと簡便法経常収支の差異を確認し、 どちらが実態に近いかを読み取ります。

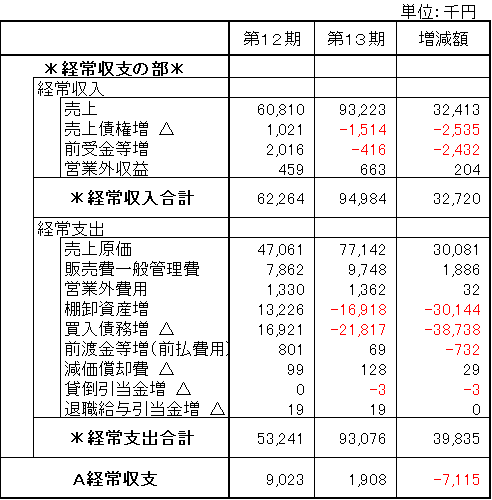

演習2:資金移動表による正式の経常収支

次に、資金移動表を用いた正式の経常収支 を計算します。

比較貸借対照表には各項目の増減額が記載されています。 これを資金移動表の「経常収支の部」に転記して計算します。

● 図表5:資金移動表(経常収支の部・ブランク)

| 項目 | 第12期 | 第13期 | 増減額 |

| 経常収入 | |||

| 売上 | |||

| 売上債権増▲ | |||

| 前受金増 | |||

| 営業外収益 | |||

| 経常収入合計 | |||

| 経常支出 | |||

| 売上原価 | |||

| 販売管理費 | |||

| 営業外費用 | |||

| 棚卸資産増 | |||

| 買入債務増▲ | |||

| 前渡金等増 | |||

| 減価償却費▲ | |||

| 貸倒引当金増▲ | |||

| 退職給与引当金増▲ | |||

| 経常支出合計 | |||

| 経常収支 |

● 演習2(資金移動表・解答)

6. 解説

計算結果を比較すると、次のことがわかります。

- 簡便法キャッシュフローは実態から大きく乖離する

- 簡便法経常収支は、正式の経常収支にかなり近い値になる

これは、簡便法経常収支の計算式が 資金移動表の構造に近い ためで、当然の結果と言えます。

一方で、簡便法キャッシュフローは 融資判断に使うには不正確すぎる指標 であることが改めて確認できます。

演習2の資金移動表(解答)を見ると、 経常収支の実態は簡便法CFとは大きく異なる ことが明確です。

7. 実務的な補足:経常運転資金の融資について

前回触れたように、経常運転資金を長期の証書貸付で融資するケースは珍しくありません。 しかし本来、経常運転資金は 1年以内の手形貸付(短期融資) で対応すべき性質の資金です。

理由:

- 経常運転資金所要額は変動する

- 短期融資で対応し、継続時に試算表・決算書で必要額を確認するのが本来の姿

- 「単名の転がし」は実質的に長期資金化しているが、金利や手続きの都合によるもの

● 注:単名とは

- 手形貸付の際、債務者のみが署名する手形=単名手形

- 手形貸付そのものを「単名」と呼ぶこともある

- 「短命」ではない

- 転がし=手形貸付を継続反復すること

次回予告

次回は、 キャッシュフロー計算書(間接法)による営業キャッシュフロー と、 簡便法キャッシュフロー を比較します。

簡便法キャッシュフローがなぜ実態を反映しないのかを、 より明確に確認します。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。