― “経常収支の強さ”を測る重要指標 ―

前回までの流れ

前回までの 2 回(NO.19・NO.20)では、X社の決算書を使って

を確認しました。

NO.20 では、

を比較し、簡便法キャッシュフローは融資判断に使える精度ではないことを確認しました。

今回はその続きとして、簡便法キャッシュフローと、キャッシュフロー計算書(間接法)の営業キャッシュフローを比較します。

図表1:簡便法キャッシュフロー

| 期 | 当期純利益 | 減価償却費 | 簡便法CF |

| 第11期 | 2,257 | 66 | 2,323 |

| 第12期 | 2,853 | 99 | 2,952 |

| 第13期 | 3,184 | 128 | 3,312 |

図表2:営業キャッシュフロー(間接法)

※モデル決算書は演習用に大幅に省略しているため、必要情報を補って計算しています。

| 期 | 営業キャッシュフロー |

| 第12期 | 10,642 |

| 第13期 | 293 |

簡便法CFと営業CFの比較

図表1と図表2を比較すると、両者に類似性はほとんどありません。

- 簡便法CFは「利益+減価償却費」という単純計算

- 営業CFは運転資金の増減を含むため、実態に近い

したがって、簡便法CFを営業キャッシュフローの近似値として使うのは不正確であり、融資判断に用いると誤りを招く可能性があります。

ここからは、私がキャッシュフロー分析で重視している 資金移動表(経常収支) に基づき、X社の経常収支のレベルを検証していきます。

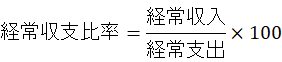

演習:経常収支比率を計算する

計算式

ワークシート

| 期 | 経常収入 | 経常支出 | 経常収支 | 経常収支比率 |

| 第12期 | ||||

| 第13期 |

演習:経常収支比率の計算結果

| 期 | 経常収入 | 経常支出 | 経常収支 | 経常収支比率 |

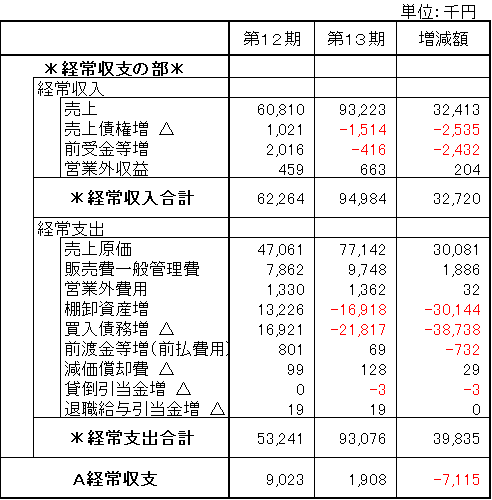

| 第12期 | 62,264 | 53,241 | 9,023 | 115.00% |

| 第13期 | 94,948 | 46,095 | 48,853 | 102.05% |

図表3:経常収支のレベル(法人税・配当金との比較)

| 項目 | 第12期 | 第13期 |

| 経常収支 | 9,023 | 1,908 |

| 法人税等 | 2,163 | 2,227 |

| 経常収支 − 法人税等 | 6,680 | -319 |

| 配当金 | 764 | 795 |

| 経常収支 − 法人税等 − 配当金 | 6,096 | -1,114 |

第13期は法人税等の段階でマイナスのため、配当金も当然カバーできません。

経常収支比率の読み取り

X社の経常収支は両期ともプラスで、経常収支比率も100%を上回っています。 ただし、その水準には大きな差があります。

- 第12期:115%超 → 直感的にも余裕がある水準

- 第13期:102.05% → かろうじて100%を上回るだけで、キャッシュフローの余裕は大きく低下

問題は、この水準で「十分」と言えるかどうかです。

経常収支で賄うべき4つの支出(NO.16より)

- 当期法人税等引当額

- 社外分配金(配当金)

- 固定資産の維持更新投資

- 長期借入金(社債)の年間返済額

今回は財務諸表から把握できる ①法人税等引当額、②配当金 を経常収支と比較します。

配当金は「前期の配当金を当期に支払う」ため、キャッシュフロー計算では前期の金額を使用します。

- 第12期:法人税等+配当金をカバーし、なお 6,096千円の余剰

- 第13期:法人税等の段階で既にマイナス → 配当金もカバーできない

NO.16 で述べた 「配当金があるのに経常収支比率が100%以下なら要注意」 という状態ではありませんが、第13期の配当政策には疑問が残ると言わざるを得ません。

次回予告

次回(NO.22)は、今回の分析を踏まえて 「経常収支の“質”をどう評価するか」 をテーマに、さらに一歩踏み込んだ検証を行います。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。