私はキャッシュフロー計算において、資金移動表、とりわけ経常収支の状態を重視しています。その理由はすでに述べた通り、経常収支の変化を読むことが倒産予知に極めて有効だからです。

NO.10・NO.11では「簡便法キャッシュフロー」を取り上げ、その有効性が限定的であることを説明しました。しかし、分析システムで詳細な指標を算出する前に、まず経常収支の状態をざっくり把握したい場合には、次の式が役に立ちます。

1.簡便法による経常収支

経常利益 + 減価償却費 - 運転資金増分(対前期比)

この式を使えば、簡便法キャッシュフローよりも実態に近い経常収支を、電卓だけで簡単に求められます。読者には、この方法を積極的に活用することをお勧めします。

非資金項目の扱いと運転資金増分の意味

NO.10 では「非資金項目は現金の収入・支出を伴わないため、キャッシュフロー計算では加算・控除して調整する」と説明しました。減価償却費はその代表例ですが、ここでは運転資金増分の扱いを中心に、キャッシュフロー計算の考え方を整理します。

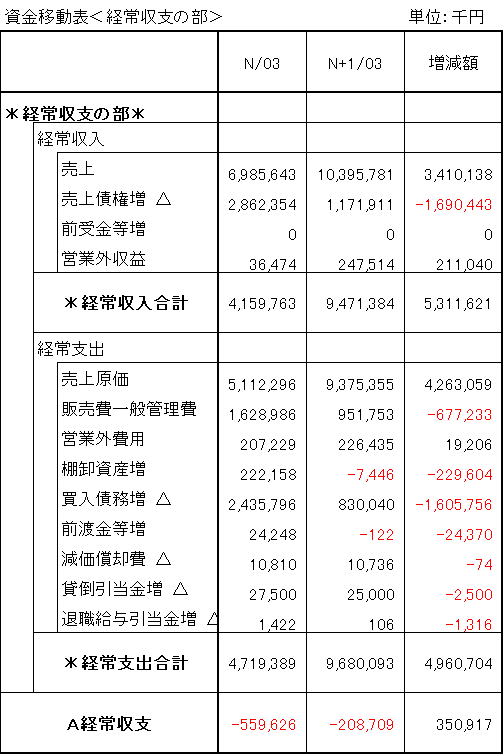

図表1の経常収支表を参照すると、次のような調整が行われています。

経常収入

- 売上高

- - 売上債権増

経常支出

- 売上原価

- 販売費及び一般管理費

- 営業外費用

- + 棚卸資産増分

- - 買入債務増分

- - 減価償却費

- - 貸倒引当金・退職給付引当金の増分

貸倒引当金や退職給付引当金も減価償却費と同じく、現金支出を伴わない費用であるため控除します。

2. 売上債権の増減がキャッシュフローに与える影響

売上債権(売掛金など)は運転資金の主要要素です。例を挙げると理解が早くなります。

期首ゼロ → 期末ゼロ

収益=収入(例:売上1000万円 → 収入1000万円)

期首ゼロ → 期末100万円

売掛金100万円は未回収のため控除 → 収入=1000-100=900万円

期首100万円 → 期末200万円

増加分100万円が未回収 → 収入=1000-(200-100)=900万円

図表2の通り、売上債権の増加はキャッシュフローを圧迫します。

3. 買入債務・棚卸資産の扱い

買入債務(支払手形・買掛金)

増加=支払いを先送りしている状態 → 現金支出を伴わないため、費用から控除

棚卸資産

棚卸資産は売上原価と密接に結びついているため、経常支出側に加算します。 ただし、棚卸資産増分を経常収入から控除しても、計算結果は同じです。

ここで確認しておきたいのは、

「非資金項目を収益に加算する/費用から控除する」 = 「非資金項目を収益から控除する/費用に加算する」

という関係が成り立つことです。

4. 経常収支と営業収支の関係

経常収支は、損益計算書の経常利益をキャッシュフローに置き換えたものです。 さらに、営業外損益を除いたものが営業収支で、これは営業利益のキャッシュフロー版といえます。

また、営業キャッシュフローの近似値を求める簡便式として、次の式もあります。

営業キャッシュフロー(近似値)

営業利益 ×(1-実効税率)+ 減価償却費 - 運転資金増分

これは「オペレーティング・キャッシュフロー」と呼ばれます。私は経常収支派ですが、知識として持っておく価値はあります。

黒字倒産企業に共通する“直前期のキャッシュフロー改善”

NO.9で紹介した新聞記事では、2008年度に黒字倒産した上場企業20社のうち、18社(9割)が直前期または前期で営業キャッシュフローがマイナスでした。

私の調査でも、倒産企業の約8割が直前期または前期で経常収支がマイナスでした。

しかし興味深いのは、倒産直前期にキャッシュフローが改善する企業が少なくないことです。

その理由は、資金繰りに追われた企業が延命策を総動員するからです。

- 売上債権の回収を早める

- 棚卸資産を投げ売りして現金化

- 買入債務の支払期日を引き延ばす

これらは一時的にキャッシュフローを改善しますが、翌期に打つ手がなくなり倒産に至るケースが多いのです。

経常収支が改善しても安心できない理由

経常収支が改善したからといって、必ずしも安全性が高まったとは限りません。 むしろ、延命策の結果として改善している場合、危険信号であることすらあります。

重要なのは、

「結果」ではなく「原因」を読むこと。

決算書に現れた変化の背後で、企業がどのような行動を取ったのか。 そこまで踏み込んでこそ、決算書分析は実践的な武器になります。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。