前回までの流れ

NO.20、NO.21 では、 「経常収支で必要支出をどこまで賄えているか」 というテーマで、N社の財務体質を段階的に検証してきました。

前回(NO.21)は、経常収支でカバーすべき4項目のうち ①当期法人税等引当額 ②社外分配金(配当金) の2つを取り上げ、 X社の経常収支が十分とは言えない状況を確認しました。

今回はその続きとして、残る③④を加え、 4項目すべてを対象に総合的な分析を行います。

経常収支でカバーすべき4つの支出

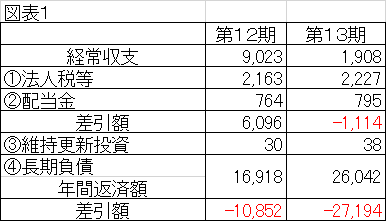

経常収支で負担すべき支出は次の4項目です。

- 当期法人税等引当額

- 社外分配金(配当金)

- 固定資産の維持更新投資

- 長期借入金(社債)の年間返済(分割償還)額

③の維持更新投資は、NO.16 で紹介した実務的手法に従い、 当期減価償却費の30%を維持更新額とみなす方法で算定しています。

④の長期借入金(含む社債)の年間返済額は、貸借対照表の流動負債に計上される 「一年以内返済予定長期借入金(償還予定社債)」を用いるため、 当期の経常収支と対応させる目的で前期の金額を使用します。

4項目控除後の結果と「理想的な経常収支比率」

図表1のとおり、第12期・第13期ともに ①〜④を差し引くと 大幅なマイナス となります。

そこで、両期について 「理想的な経常収支比率」 を計算します。

これは、4項目すべてをカバーするために必要な経常収支比率を意味します。 計算過程は図表2を参照してください。

第13期の経常収支比率は、この理想値と比較するとかなり低い水準にあります。

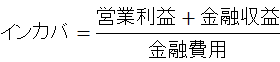

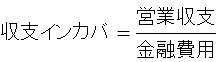

インタレスト・カバレッジ・レシオ(インカバ)と収支インカバの演習

NO.18 で紹介した2つの金利負担能力指標を計算します。

● インタレスト・カバレッジ・レシオ(インカバ)

● 収支インカバ(キャッシュフローベース)

※営業収支=経常収支 − 営業外収益 + 営業外費用

図表3に必要データを示します。

▼ 図表3

【損益計算書(抜粋)】

項目 第12期 第13期

営業利益 5,887 6,337

営業外収益 459 663

うち金融収益 140 147

営業外費用 1,330 1,332

うち金融費用 1,248 60

【資金移動表(抜粋)】

項目 第12期 第13期

経常収入 62,264 94,984

経常支出 53,241 93,076

▼ 図表4

【インタレスト・カバレッジ・レシオ】

項目 第12期 第13期

営業利益(A) ___ ___

金融収益(B) ___ ___

事業利益(A+B) ___ ___

金融費用(C) ___ ___

インカバ(A+B)÷C ___ ___

▼ 図表5

【営業収支の計算】

項目 第12期 第13期

経常収入(A) ___ ___

営業外収益(B) ___ ___

営業収入(A-B) ___ ___

経常支出(C) ___ ___

営業外費用(D) ___ ___

営業支出(C-D) ___ ___

営業収支(A-B)-(C-D) ___ ___

▼ 図表6

【収支インカバ】

項目 第12期 第13期

営業収支(A) ___ ___

金融収益(B) ___ ___

金融費用(C) ___ ___

収支インカバ(A+B)÷C ___ ___

インカバと収支インカバの結果とその背景

興味深いことに、経常収支が弱い第13期でも、 インカバと収支インカバは第12期より大幅に改善しています。

改善の主因は 分母である金融費用の急減 であることが計算過程から明らかです。

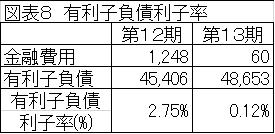

しかし図表7を見ると、 有利子負債(長短借入金+社債)はむしろ増加しています。

通常、有利子負債が増えているにもかかわらず金利負担が減少するのは、 一般的には不自然です。

そこで、第12期・第13期の 有利子負債利子率(=金融費用 ÷ 有利子負債平均残高 ×100) を計算します。

有利子負債利子率の異常値

第12期の利子率は、当時(2004年)の金利水準として妥当です。 しかし第13期は 0.12% と、明らかに異常な低さです。

一般に、有利子負債利子率が金利水準に比べて高すぎる場合は 簿外債務の存在を疑いますが、 N社の場合はその逆で、 金利負担が不自然に低すぎるという状況です。

次回予告:異常に低い金利負担の正体に迫る

次回(NO.23)は、今回明らかになった 「金利負担が異常に低い」という異常値の背景 に踏み込みます。

- なぜ有利子負債が増えているのに金利費用が激減したのか

- 会計処理の問題なのか

- 資金調達構造の変化なのか

- それとも別の要因が潜んでいるのか

X社の財務構造を読み解くうえで重要なポイントとなるため、 丁寧に分析していきます。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。