― 資金移動表を正しく読むための基礎 ―

1.固定収支・財務収支の計算方法

資金移動表は

- 経常収支の部

- 固定収支・財務収支の部 の2つで構成されます。

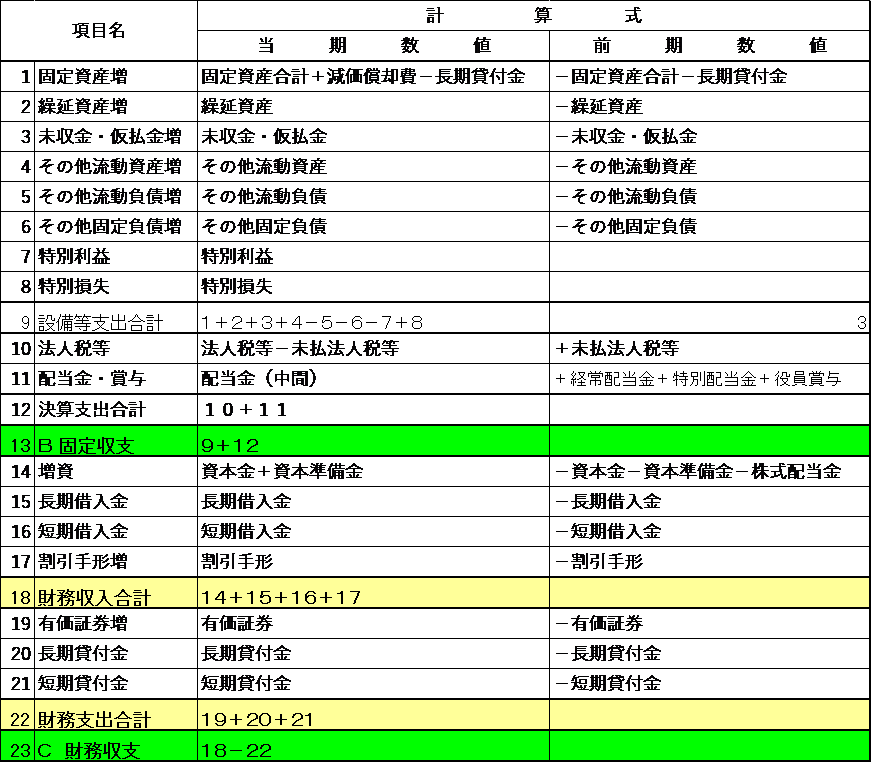

固定収支は設備投資や決算関連の支出、 財務収支は借入・返済・増資など資金調達に関する収支です。計算式は図表1のとおりです。

図表1

キャッシュフロー計算書とほぼ対応しますが、次の2点が異なります。

キャッシュフロー計算書との相違点

- 法人税等

- CF計算書:営業CF

- 資金移動表:固定収支

- 配当金

- CF計算書:財務CF

- 資金移動表:固定収支

固定資産の増加分には減価償却費を加算する

資金移動表の固定収支・財務収支の計算式を見ると、財務収支は単純に増減を記載するだけなので迷いません。 しかし、固定収支の「固定資産の増加」と「法人税等」は初心者がつまずきやすいポイントです。

固定資産の増加=「増加額+当期減価償却費」

固定資産の増加額は、帳簿上の増加額だけでは不十分です。 減価償却によって帳簿価額が減っているため、実際の投資額を把握するには減価償却費を加算する必要があります。

多くの人がここで誤るのは、 「帳簿の増加額=投資額」 と誤解してしまうためです。

法人税等の支出は「前期未払+当期費用-当期未払」

法人税等の支出額は次の式で求めます。

これは、

- 期首に未払いだった分

- 当期に費用計上した分

- 期末に未払いとして残った分 を調整して、実際に支払った金額を算出する構造です。

これは売上原価の

と同じロジックであり、経常収支の売上債権の扱いとも同じ構造です。

計算式を知らないと分析はできない

実務では電卓を叩く機会は減りましたが、 「コンピュータが計算するから式を知らなくてよい」わけではありません。

コンピュータが代行しているのは計算であり、 その結果を読み解くのが分析です。

計算式を理解していなければ、指標の意味を読み取ることはできません。

若手の財務分析力低下の背景

「若手が財務分析できない」と言われて20年以上。 原因としてよく挙げられるのは、 コンピュータ任せで計算式を覚えなくなったこと ですが、対策はほとんど講じられていません。

本来であれば、

- 財務指標を実際に計算させ

- その意味を文章で説明させる といった教材があってもよいはずです。

自作の財務分析シートが最強の学習法

筆者の経験では、 表計算ソフトで財務分析ソフトを自作することが最も理解が深まる方法です。

例:

- シート1:BS入力

- シート2:PL入力

- シート3:比率法の財務指標

- シート4:資金移動表

- シート5:資金運用表

実際に上場企業を分析してみると、 式の入力ミスを修正する過程で計算式が自然と身につきます。

やる気は必要ですが、若い人にとっては十分に回収できる投資です。

2.FCFがマイナスでも悲観する必要はない

資金移動表の 経常収支-固定収支 は、キャッシュフロー計算書の 営業CF+投資CF=FCF にほぼ対応します(割引手形の扱いのみ差異)。

FCFマイナス=悪い、は誤解

経常収支がプラスで、 それを上回る投資を行っているためにFCFがマイナスになるケースは多くあります。

これは

- 投資意欲が旺盛

- 成長期にある といった企業の姿であり、否定的に評価すべきではありません。

分析者が見るべきは、 その投資政策が妥当かどうか です。

FCFがプラス=保守的な経営姿勢

逆に、 経常収支の範囲内に固定収支を抑えている企業は、

- 投資に慎重

- 安全性志向が強い といえます。

金融機関の立場では好ましく見えるかもしれませんが、 FCFがマイナスだからといって企業を否定するのは行き過ぎです。

まとめ

| テーマ | 要点 |

|---|---|

| 固定資産の増加 | 減価償却費を必ず加算する |

| 法人税等の支出 | 「前期未払+当期費用-当期未払」で算出 |

| 計算式の重要性 | 式を知らないと分析はできない |

| FCFマイナス | 成長投資ならむしろ自然。悲観不要 |

| FCFプラス | 保守的な経営姿勢を示す |

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。