― 粉飾を見抜くための「経常収支」と「回転分析」 ―

私が経常収支を重視する理由のひとつは、キャッシュフロー計算が粉飾操作を無効化する力を持っているからです。

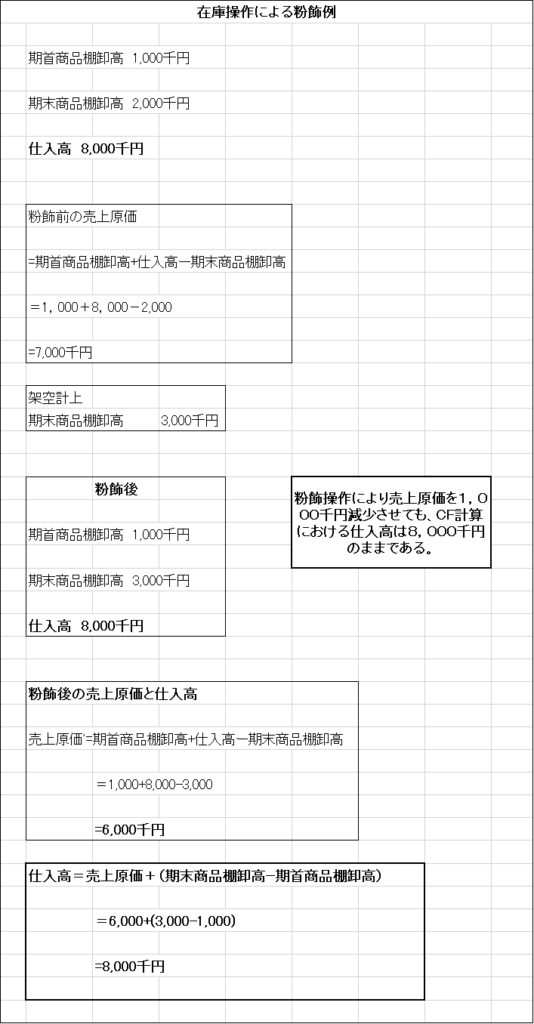

典型例として、 期末棚卸高を100万円水増しして売上原価を減らす粉飾 を考えてみます。

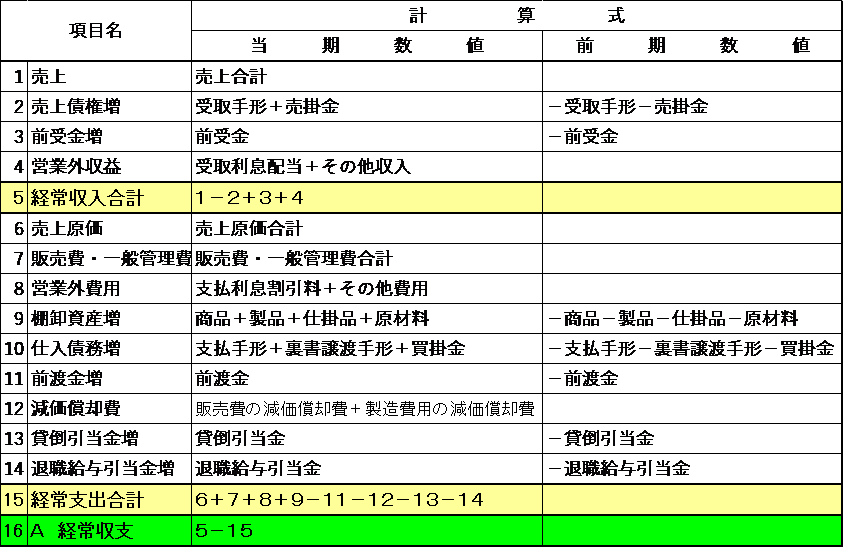

経常収支の計算式は図表1のとおりです。

図表1 経常収支の計算式

1.棚卸操作による粉飾はキャッシュフローでは隠せない

棚卸高を増やすと、売上原価が100万円減り、利益は100万円増えます。 損益計算書だけを見れば「良い決算」に見えてしまいます。

しかし、仕入高は粉飾前後で変わりません。 図表2のとおり、仕入は粉飾前も後も800万円のままです。

図表2

つまり、 キャッシュフロー計算は棚卸操作の影響を受けない ということです。

損益計算書で赤字の企業は、通常経常収支もマイナスになります。 逆に、損益計算書が黒字なのに経常収支がマイナスなら、 粉飾の可能性を疑うべきです。

2.黒字でも経常収支がマイナスになる「正常なケース」

ただし、以下のようなケースでは粉飾でなくても経常収支がマイナスになります。

① 売上債権・棚卸資産が買入債務より多い企業で、売上が急増した

→ 運転資金が増えるため、一時的にキャッシュが不足する。

② 期末に大口の売上債権が発生した

→ 売上は計上されるが、現金はまだ入らない。

③ 大口需要に備えて棚卸資産を意図的に積み増した

→ 将来の売上に備えた投資的な在庫増。

これらは短期的なズレであり、原因が明確なら問題ありません。 しかし、5期・6期と続く場合は異常であり、粉飾の可能性を検討すべきです。

その際には、

- 経営者へのヒアリング

- 回転率・回転期間の分析

- 法人税申告書の勘定科目別内訳明細書の確認 などが有効です。

なお、①②は「売上債権を増やして売上を作る粉飾」にもつながるため、次回で詳しく扱います。

3.回転率・回転期間分析が必要な理由

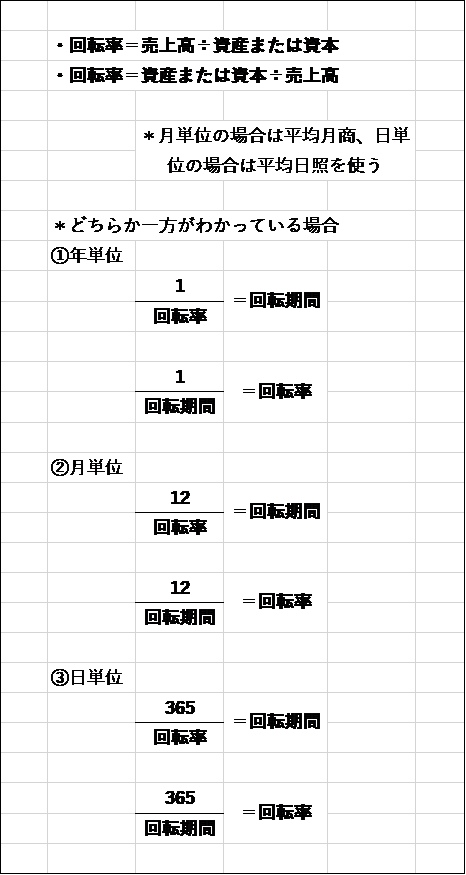

売上債権・棚卸資産・買入債務などは、実額だけでは良否の判断ができません。 そこで、売上高や売上原価と比較して動きを読むのが、 回転率(rate of turnover)と回転期間(turnover period)です。

回転率の計算式

回転率は、 1年間に資産や資本が何回入れ替わったか を示す指標です。

※場合により売上原価や仕入高を使うこともあります。

回転期間の計算式

回転期間は、 資産が何か月(または何日)で1回転するか を示します。

回転率と回転期間は逆数の関係

月単位なら12、日単位なら365を使います。

例:

- 回転率3回 → 回転期間=12÷3=4か月

- 回転期間2.5か月 → 回転率=12÷2.5=4.8回

[まとめ]回転率と回転期間の算出方法

図表3

4.学生からの質問:

「棚卸を増やす粉飾は企業にとって損では?」

講義で「中小企業の決算書は粉飾が多い」と話すと、 学生から次のような質問がありました。

「棚卸を増やして利益を増やしても、翌期に期首棚卸として戻り、 さらに法人税も増えるので、企業にとって損ではないでしょうか。 どんなケースで使われるのですか?」

非常に筋の通った指摘です。 しかし、学生には理解しづらいのが 倒産に対する経営者の恐怖感 です。

「今期だけでも黒字に見せたい」 「金融機関に悪い印象を与えたくない」 という心理が、合理性を超えて粉飾に走らせることがあります。

それにしても、この文章を5分で書いたとは思えないほど整っていました。 大学4年生でこれだけの文章を書けるのは見事です。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。