楽しく学べる!財務・マーケティング NO.3

中小企業の経営者や実務担当者から、 「流動比率は高いのに資金繰りが苦しいのはなぜか」 という相談をよく受けます。

流動比率は財務分析の代表的な指標として広く知られていますが、 “支払能力を正しく測る指標ではない” という点は、意外と理解されていません。

実際、私が金融機関で融資審査を担当していた頃も、 流動比率が高い企業が資金ショート寸前だったケースや、 逆に流動比率が低くても支払能力が高い企業を数多く見てきました。

この記事では、流動比率が誤解されやすい理由と、 企業の財務バランスを正しく把握するために必要な視点を、 図解とともに分かりやすく解説します。

🟦1.流動比率が“万能指標”ではない理由

近年まで、金融機関向けの財務分析テキストは比率分析が中心であり、そのなかでも最もポピュラーな指標が流動比率である。研修で流動比率の算出式を尋ねると、多くの受講者が答えられるが、損益分岐点比率となると途端に怪しくなる。財務分析テキストの冒頭に必ずといってよいほど流動比率が掲載されているため、読者の記憶に残りやすいのだろう。

流動比率は一般に流動性、すなわち支払能力の分析に用いられる(念のため算出式を示せば、〈流動資産 ÷ 流動負債 × 100〉である)。アメリカでは「銀行家比率」(Banker’s Ratio)とも呼ばれ、金融機関の職員にとっては馴染み深い指標である。

また、流動比率には「200%ルール」(Two to One Rule)がある。負債の2倍の流動資産があれば、仮に急いで資産を処分して価値が半減しても、負債の返済に必要な資金は確保できるという考え方だ。ただし、「半値八掛け五割引き」という言葉が示すように、換金を急げば価値が元の20%(1×0.8×0.5×0.5)にまで落ち込むこともある。

日本の上場企業の流動比率は概ね120%程度である。製造業は日銭が入りにくいため130%前後と高めだが、売上債権が少ない小売業では100%に満たない企業も珍しくない。200%ルールをそのまま当てはめれば、多くの企業が「安全性に欠ける」ことになるが、これは現実的な評価とは言えない。

流動比率や当座比率の最大の問題は、売掛金など「現金化するかどうかが未定の資産」を支払準備資産として扱ってしまう点にある。流動比率が高くても資金繰りに苦しむ企業は多いし、逆に流動比率が低くても支払能力が高い企業は少なくない。これは、資産の現金化時期と負債の支払時期が一致しないためである。企業は赤字ではなく、支払能力を失ったときにデフォルト(支払不能)に陥る。したがって、安全性分析とは本来、企業の支払能力を評価することであり、流動比率はその意味では必ずしも有効ではない。

🟦2.流動比率が役に立つ場面と、役に立たない場面

200%ルールの含意からもわかるように、流動比率が役に立つのは、担保の価値と同様に「事業継続を前提としない場合」、つまり倒産や清算の局面である。融資先が倒産すれば、金融機関は商品や売掛金の請求権を押さえ、処分して債権回収を図る。このような場面では流動比率は確かに参考になる。

しかし、この発想はかつての名作マンガ『ナニワ金融道』(青木雄二、講談社)の主人公・灰原君の世界観に近い。一般の金融機関にとっての「安全性」とは、本来、融資金が通常どおり返済される可能性の高さに求められるべきである。

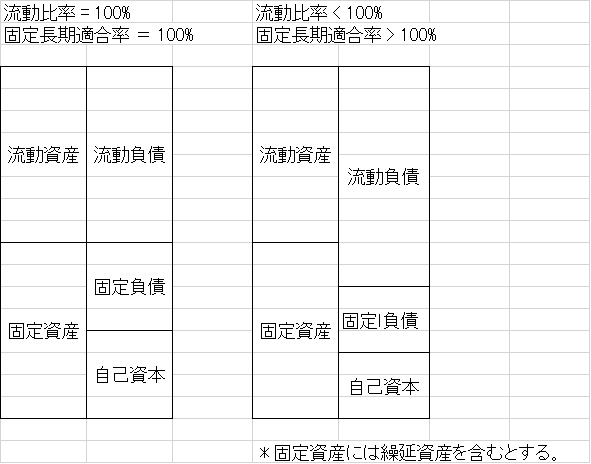

🟦3.流動比率と固定長期適合率の関係

ここまで流動比率の限界を述べてきたが、企業全体の財務バランスを把握するうえでは、流動比率は依然として有効な指標である。流動比率が100%のとき、貸借対照表は図1のような構造となる。このとき、〈固定資産 ÷(固定負債+自己資本)〉で求められる固定長期適合率も100%となり、正味運転資本(=流動資産-流動負債)はゼロになる。

一方、流動比率が100%を下回る状態が図2であり、この場合、固定長期適合率は必ず100%を上回る。つまり、固定資産への投資を流動負債で賄っていることになり、財務バランスとしては望ましくない。 この内容は金融機関の職員にとっては常識に近いが、なかには「流動比率が100%を下回っており、固定長期適合率は100%を超えている」といった分析コメントを書く人がいる。これは同じことを二度述べているだけで、同意反復に気づいていない例である。正確な知識と理解があってこそ、適切な表現が可能になる。

図1 図2

🟦4.財務バランスを正しく把握するための視点

私が金融機関で融資審査を担当していた頃も、 流動比率が高い企業が資金ショート寸前だったケースや、 流動比率が低くても支払能力が高い企業を数多く見てきました。

実務では、流動比率そのものよりも、 資産の現金化タイミングと負債の支払タイミングのズレ を見る方がはるかに重要です。

🟦5. まとめ

- 流動比率は“支払能力”を正しく測る指標ではない

- 売掛金などの「現金化不確実性」が大きな落とし穴

- 流動比率が役に立つのは倒産・清算局面

- 財務バランスを見るには固定長期適合率との関係が重要

- 実務では「資金化のタイミング」を見ることが最優先

次回は、経営分析における「見えない差別化」について解説します。

■記事の内容に興味を持たれた方は、以下から詳細をご覧いただけます。

次の記事(NO.4「真の差別化は「見えないところ」に宿る-ビジネス・システムの差別化-」)はこちらです。

前の記事(NO.2「平均年齢20歳の女性に会いたい-平均値に対する幻想-」)はこちらです。

シリーズの全体構成・INDEXに戻る。