―投資期と回収期を見抜く「FCF」の読み方ー

資金移動表の固定収支の部は、設備支出と決算支出が大半を占めるため、多くの場合マイナスになります。 NO.13で示した計算式では、このマイナス分を正数として扱うため、資金移動表全体では 〈経常収支 − 固定収支 + 財務収支〉=当期の現金預金増加額 という関係になります。

固定収支のマイナスのうち、当期法人税等引当額と配当金といった決算関係の支出は、少なくとも経常収支(=経常収入 − 経常支出)で賄うべきであることは前章で述べたとおりです。

1.フリーキャッシュフロー(FCF)とは何か

キャッシュフロー計算書では、 営業キャッシュフロー − 投資キャッシュフロー=フリーキャッシュフロー(FCF) と定義されます。

資金移動表では、 経常収支 − 固定収支 がこれにほぼ対応します(割引手形の扱いなど一部の違いはあります)。

本章では便宜上、 〈経常収支 − 固定収支〉を FCF として扱います。

この FCF は、実務では電卓を使って計算することが多い項目です。

2.FCF がマイナスでも必ずしも悪いわけではない

若手職員に多い誤解として、 「FCF がマイナス=悪い企業」 という見方があります。

しかし、設備投資意欲が旺盛な企業、つまり投資期にある企業では、FCF がマイナスになることは珍しくありません。 この場合に必要なのは、 投資計画の妥当性を検討すること です。

FCF不足分の不足分は財務収支で調達することになります。なお、

- 支払手形の発行 → 経常収支の買入債務に反映

- 未払金で処理 → 固定収支のその他流動資産に反映

これらはすでに FCF に織り込まれているため、追加で調整する必要はありません。

3.FCF のマイナスはどう補填されるか

設備投資の不足分を補う財務収支としては、次のような選択肢があります。

❌ 現金預金の取り崩し

多額の設備投資を現金で賄う企業は稀です。

❌ 手形割引・短期借入金

どちらも運転資金の調達手段であり、設備資金に充当するのは財務バランス上好ましくありません。

⭕ 長期借入金・社債

設備投資の FCF マイナスを補う最も一般的な手段です。

⭕ エクイティ・ファイナンス(株式発行・転換社債など)

資本勘定が増加するため、財務体質の改善も期待できます。

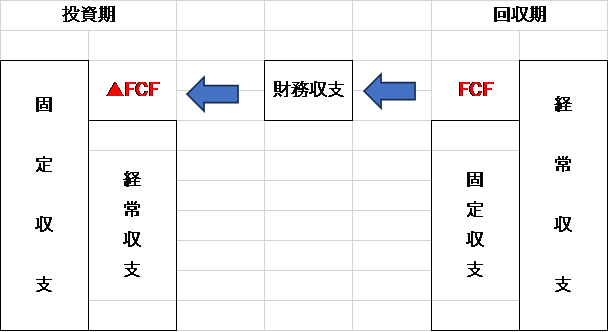

4.投資期と回収期の FCF の違い

設備投資には「投資期」と「回収期」があります。

投資した結果の果実(リターン)を収穫する時期が回収期です。

投資期

- 固定収支 > 経常収支

- 投資CF > 営業CF → FCF はマイナスになりやすい

回収期

- 経常収支 > 固定収支

- 営業CF > 投資CF → FCF はプラスになりやすい(FCFは財務収支の改善に充てることが多い。図表1参照)

図表1

企業がどちらの段階にあるかは、

- ヒアリング

- FCF の状態

- 設備投資の規模と内容 を照らし合わせて判断します。

設備投資の効果が利益やキャッシュフローに反映されるまでには時間がかかるため、FCF 分析は複数期にわたって行う必要があります。

5.減価償却費が FCF と利益に与える影響

キャッシュフローや利益に大きく影響するのが減価償却費です。 特に運転資金所要額があまり変化しない企業では、減価償却費の影響がより顕著になります。

定率法で減価償却を行う場合、減価償却費は年々減少します。 売上高や経費が横ばいなら、利益は増加傾向になります。

しかし、 「減価償却費が減っただけで利益が増えた」 というケースでは、企業力が向上したと誤解する危険があります。

実際には、設備が陳腐化して競争力が低下している可能性もあります。

そこで、 労働装備率(=有形固定資産 ÷ 従業員数) に注目します。

- 高い → 機械化が進んでいる

- ただし、過大投資や減価償却不足でも高くなるため注意が必要

6.利益構成比率でキャッシュフローの安定性を読む

営業キャッシュフローに対する減価償却費の影響を見る指標として、 利益構成比率 があります。

50%超(純利益 > 減価償却費)

→ キャッシュフローは純利益の変動に影響されやすい(不安定)

50%未満(純利益 < 減価償却費)

→ キャッシュフローは減価償却費の影響が大きい(安定しやすい)

一般的には、

- 投資期 → 50%未満になりやすい

- 回収期 → 50%超になりやすい

回収期であれば、利益とキャッシュフローの両方が健全であることが求められます。

7.経常収支における減価償却費の影響を見る方法

経常収支で減価償却費の影響を確認するには、次の方法があります。

- 営業収支における減価償却費の構成比の推移を見る

- 簡便法による経常収支 (=経常利益+減価償却費−運転資金増分) における減価償却費の構成比を見る

営業キャッシュフローについても、NO.12で紹介した オペレーティング・キャッシュフロー (=営業利益×(1−実効税率)+減価償却費−運転資金増分) を使えば同様の分析が可能です。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。