1.決算書分析の手法:比率法

このブログでは、キャッシュフローを中心とした 実数法による決算書分析(流動性分析) を主軸にしています。ただし、実数法を本格的に扱う前に、前回触れた 比率法 を整理しておきます。

比率法には、次の3種類があります。

- 関係比率

- 構成比率

- 趨勢比率

● 関係比率

関係のある項目同士の割合を示す比率です。 前回取り上げた流動比率・固定長期適合率、そして売上高営業利益率などの利益率が代表例です。

実務でも頻繁に使われる比率ですが、貸借対照表を使う指標では「分子と分母のどちらに何を置くのか」で迷う人が少なくありません。覚え方はシンプルで、

借方(資産側)を分子に置く

と理解すれば整理できます。 流動比率・固定比率・固定長期適合率など、すべて資産側が分子です。

現在は計算自体はコンピュータが行いますが、だからといって 計算式や指標の意味を知らなくてよいわけではありません。コンピュータが代行しているのはあくまで計算であり、算出された指標を読み解くことこそが“分析”です。

● 構成比率

ある項目が全体の中でどれだけの割合を占めるかを見る比率です。 自己資本比率や負債比率が典型例です。

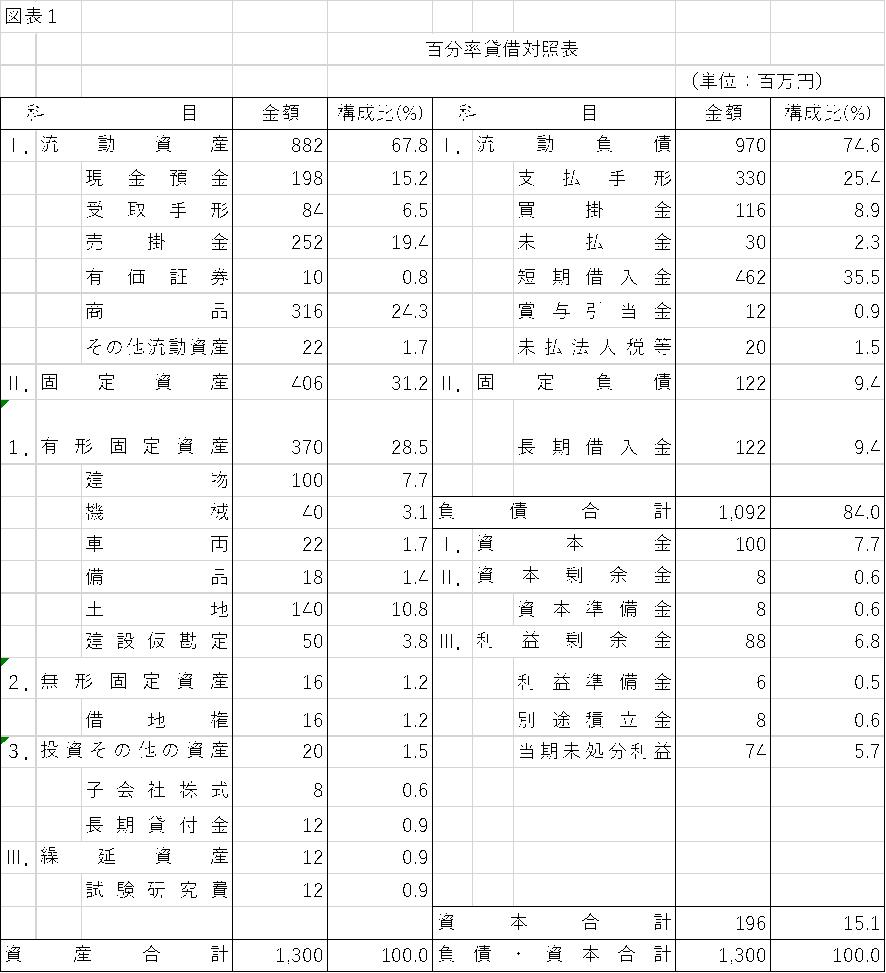

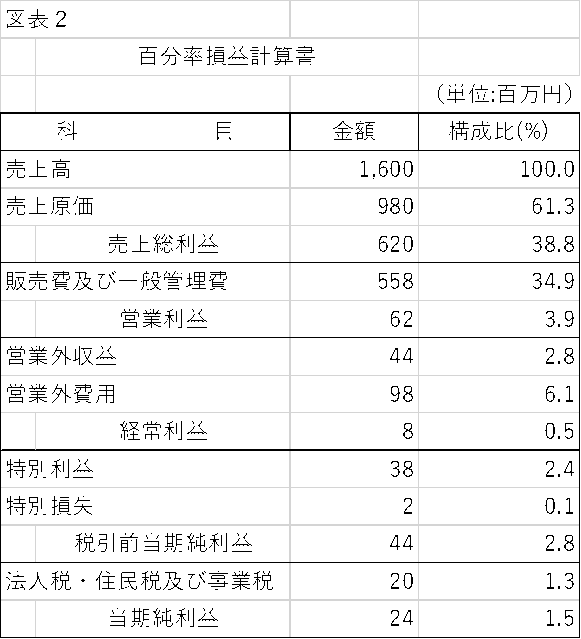

貸借対照表・損益計算書の項目を構成比率で表したものを 百分率財務諸表 と呼びます(図表1,2)。構成比率の大きい項目に注目すると、企業の特徴が浮かび上がることがあり、経営者へのヒアリングポイントにもなります。

● 趨勢比率

ある項目の数期間にわたるトレンドを見る比率です。 基準年度を100%とし、以降の年度を百分比で示します。

趨勢比率110%なら、伸び率は10%増です。

損益計算書を「鳥の目」で見る際には、売上高と利益額の趨勢比率を確認します。両者が同じ方向に動いていれば問題ありませんが、例えば売上高は伸びているのに利益が伸びていない場合、その原因を探ることが分析テーマになります。

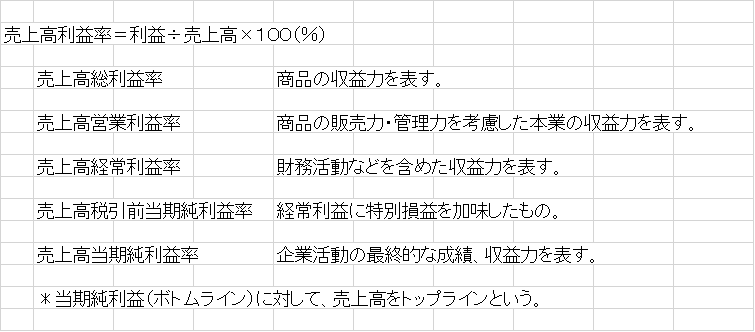

● 利益率は5種類ある

損益計算書には5つの利益が記載されているため、売上高対比の利益率も5種類あります(図表3)。

図表3

学生から「どの比率を見ればよいのですか」と質問されることがありますが、 融資判断は総合判断であり、唯一絶対の指標は存在しません。 分析テーマに応じて使い分ける必要があります。

2.経常利益が重視される理由

売上高対比の収益性指標としては、一般的に 売上高経常利益率 がよく使われます。しかし、アメリカの損益計算書には経常利益という項目がありません。これは会計制度の違いによるものです。

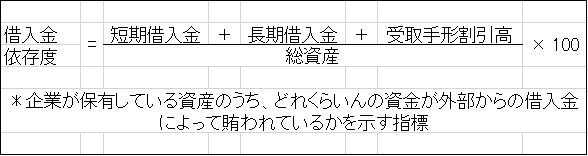

日本では経常利益を「ケイツネ」と略すほど重視する傾向があります。金融機関や投資家も同様です。その背景には、戦後から1980年代までの日本企業が 借入金依存度(図表4)が高かったという事情があります。

図表4

借入金依存度が高い企業では、金融費用(支払利息)を考慮した経常利益が、経営指標としても分析指標としても適切だったのです。中小企業も同様で、現在でも借入金依存度が高い企業は多く、注目すべき利益項目は一般的に経常利益になります。

ただし、分析に使う利益は損益計算書の5つの利益だけではありません。 必要に応じて 事業利益(営業利益+金融収益) など、損益計算書に載らない利益概念を使うこともあります。

● 1980年代以降の変化(歴史を知ることの重要性)

1980年代に入ると、世界的な金融自由化・規制緩和を背景に、株式時価発行・転換社債・ワラント債など、資本を増やす エクィティ・ファイナンス が活発化しました。

その結果、

- 上場企業の銀行離れ

- 間接金融から直接金融へのシフト

が進みました。

中小企業や個人も、不動産や株式の値上がりを背景に積極的に資金調達・運用を行い、金融機関もそれに応じました。いわゆるバブルです。

しかし1991年以降の株価低迷でバブルは崩壊し、金融機関は多額の不良債権を抱え、大規模な金融再編へとつながりました。

3.キャッシュフローが重視されるようになった理由

バブル期には、融資審査の焦点が本来の返済能力ではなく、 借入能力=担保提供能力 に傾いてしまいました。

その反省から、リレーションシップバンキング以降、地域密着型金融では 「担保や保証に過度に依存しない融資」 が掲げられるようになります。

さらに2000年3月期から、国際会計基準の導入により、上場企業には 連結キャッシュフロー計算書の公表が義務化 されました。これを契機に、投資家も企業もキャッシュフローを重視するようになりました。

私は1990年代前半から、 「担保がなくても融資はできる」=キャッシュフロー(経常収支)重視 というコンセプトの研修を行ってきました。担保を軽視しているわけではなく、融資判断は本来、企業の支払能力(返済能力)を見極めるべきだと考えるからです。