1.分析の目的は中小企業の支払能力の見極め

本論に入る前に、このブログにおける前提条件を述べておきます。 ここで扱う決算書分析の手法・考え方は 中小企業を対象 としています。分析の目的は、NO.1で述べたように 「倒産リスクの高い企業を見抜くこと」 です。

融資した資金は期日に確実に回収できることが大前提ですが、企業が倒産すると、融資金の回収は困難になります。企業が倒産するのは赤字だからではなく、支払能力を喪失したとき です。 したがって、分析手法は 流動性分析(支払能力の分析)=キャッシュフロー分析 に重きを置いています。

中小企業の決算書(財務諸表)とは

中小企業の決算書とは、以下の4つを指します。

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

「中小企業の場合」と断ったのは、上場企業が金融商品取引法に基づき、これらに加えて キャッシュフロー計算書 と 付属明細書 を作成するためです。

貸借対照表・損益計算書・キャッシュフロー計算書を合わせて 財務3表 と呼びます。 キャッシュフロー計算書は分析に非常に有効ですが、中小企業には作成義務がありません。そのため、中小企業を対象にキャッシュフロー分析を行う場合は別のツールが必要で、ここでは 資金移動表 を採用します(詳細は連載の中盤で解説します)。

また、中小企業は会社法または税法(法人税法)に基づいて決算書を作成するため、経営者の中には「決算書=法人税申告書に添付される書類」と認識しているケースもあります。 その意味では、上記4つに 法人税申告書の別表 と 勘定科目内訳明細書 を加えるべきで、実務的にもこの2つは非常に重要な書類です。

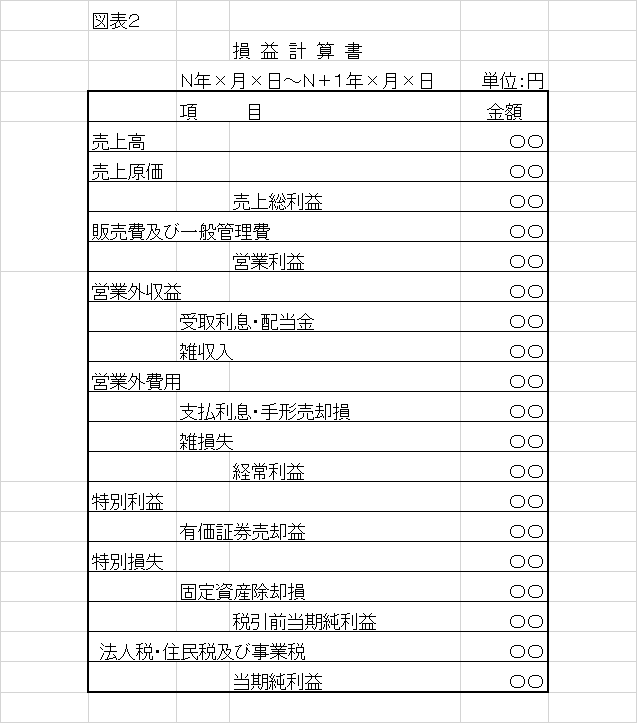

この連載では、主に 貸借対照表と損益計算書 を中心に解説していきます。

2.分析対象を大きな視点で捉えることから

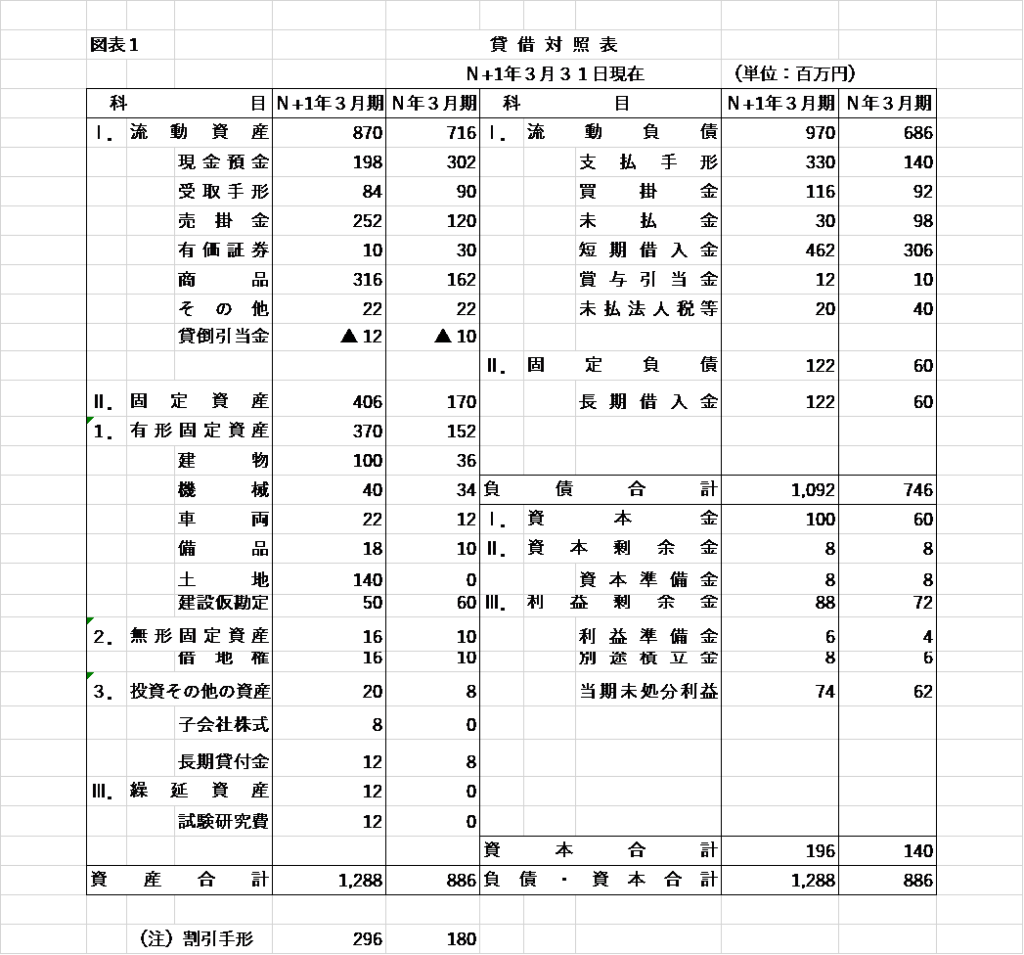

実物の決算書を見たことがないという人は新人くらいでしょうが、貸借対照表と損益計算書のフォームを図表1・2(後掲)として記載しています。 科目が多く並んでいますが、ここでは細部にこだわらず、まずは 全体像をざっと眺めてイメージをつかむ 程度で構いません。

登山に例えるなら、登り始める前にふもとから山を見上げて形状を確認するようなものです。

分析という行為は、まず 対象を大きな視点で捉えること から始まります。 しかし金融機関の人間は、いきなり細部に目が向きがちなので注意が必要です。

貸借対照表の簡略図と基本構造

下図は貸借対照表(賃借ではありません)を思い切り簡略化したものです。

- 借方(左側):資金の運用形態

- 貸方(右側):資金の源泉

貸借対照表の構成要素は 資産・負債・純資産 です。 一方、損益計算書の構成要素は 収益と費用 です。

今回は貸借対照表を中心に解説します。

ストックとフローの違い

- 貸借対照表(B/S) 決算期という一時点における資産・負債・純資産の残高を示す → ストックの概念

- 損益計算書(P/L) 一会計期間(通常1年)の収益・費用・利益(損失)を示す → フローの概念

貸借対照表のデータを利用した分析を 静態的分析、 損益計算書のデータ、あるいはそれに貸借対照表のデータを加味した分析を 動態的分析 と呼ぶこともあります。

なお、図表1には純資産の部に多くの科目が記載されていますが、この連載では特に断らない限り、純資産は 資本金と利益(利益剰余金) を指すものとします。

借方(かりかた)と貸方(かしかた)

貸借対照表の資産側を 借方、負債と純資産側を 貸方 といいます。 左が借方、右が貸方です。 語源の説明は長くなるため、ここではこのまま覚えてください。

3.貸借対照表はB/S、損益計算書はP/L

借方と貸方は常に一致(バランス)します。 これは 資産=負債+純資産 という等式が成立するためです。

そのため貸借対照表は バランスシート(Balance Sheet)=B/S と呼ばれます。 同様に損益計算書は Profit and Loss Statement=P/L と略されます。

研修などで「B/SやP/Lの正式名称を言えない」人が実際にいます。 略称を使う場合は、正式名称とその意味を理解しておくことが大切です。

なお、決算書(財務諸表)は F/S(Financial Statement)、 キャッシュフロー計算書は CS(Cash Flow Statement) と表現されることがあります。

貸借対照表が示すもの

貸借対照表は、企業が負債と資本金・利益の形で調達した資金を、どのように運用したかを示しています。

- 貸方:資金調達の源泉

- 借方:資金の運用形態

調達した資金は必ず何らかの形で運用されるため、借方と貸方は常に一致します。