中小企業の経営者や実務担当者から、 「利益は出ているのに資金繰りが苦しい理由が分からない」 という相談をよく受けます。

実際、倒産の直接原因は赤字ではなく、 負債の支払能力を失う(資金ショート)こと にあります。

そのため、企業の実態をつかむには、 損益計算書の利益よりも キャッシュフローの動き を把握することが欠かせません。

本記事では、私が金融機関で融資審査を担当していた経験も踏まえ、 キャッシュフロー分析(実数法) の重要性を、図解とともに分かりやすく解説します。

1.なぜ「利益」より「キャッシュフロー」が重要なのか

NO.1 で述べたように、本連載における決算書分析の目的は、中小企業を対象に 「倒産リスクの高い企業を見抜くこと」 です。この「おそれ」とは 蓋然性(probability) のことであり、単なる可能性(possibility)とは区別しなければなりません。可能性を基準にすれば、どんな優良企業でも倒産し得ることになり、判断基準としては不適切です。

事例研究の研修で、若手職員が「先のことはわからないから融資不可」と結論したことがありましたが、これでは永遠に融資は実行できません。また、実務では「社長がいい人だから融資したい」という逆方向の判断も見受けられますが、これも論外です。

企業が倒産する直接原因は赤字ではなく、負債の支払能力を喪失することです。金融機関が赤字企業への融資を慎重にした結果、資金繰りが悪化して倒産することはありますが、赤字そのものが倒産の原因ではありません。あくまで 資金不足による支払不能 が倒産を引き起こします。

したがって、倒産リスクを見極めるには 支払能力の分析=流動性分析 が不可欠です。比率法よりも、実数で資金の動きを捉える キャッシュフロー分析(実数法) のほうが、支払能力の実態がより明確に表れます。

さらに、NO.7で述べたように、所得動機で経営される家業的企業では、収益性分析の意義は相対的に低くなります。しかし、支払能力の喪失は家業であっても倒産に直結するため、流動性分析の重要性は変わりません。

2.キャッシュフロー計算書の登場

2000年代に入り、「キャッシュフロー」という言葉が急速に一般化しました。株式公開企業に対して 連結キャッシュフロー計算書(CS)の作成が義務化 されたことが背景にあります。これにより、金融機関などの投資サイドだけでなく、企業の経営サイドにも「キャッシュフロー経営」という概念が浸透しました。

企業にとっては、BS・PLに加えて新たにCSが加わり、利益だけでなく 資金収支の状態にも注意を払う必要 が生じました。しかし、これは本来当然のことです。企業が継続企業(going concern)であるためには、利益追求と同時に 資金繰りの健全性 を確保しなければならないからです。

公開企業にとって CS の開示は IR(投資家向け広報)の一環であり、同時にキャッシュフローは経営指標としての重要性を確立しました。

地域金融機関でもキャッシュフローという概念は新鮮に受け止められましたが、実際には「資金収支」「資金繰り」という形で以前から馴染みのある考え方です。

ただし、1990年代までは決算書分析といえば収益性分析が中心でした。これは、戦後に都市銀行が中小企業金融へ進出した際、大企業向けの「収益性中心の分析文化」が地域金融機関に移植されたためと考えられます。大企業の分析では収益性(比率分析)が中心になるのは自然な流れです。

研修の経験からすると、キャッシュフロー分析は現場に浸透しつつあるものの、理解度はまだ十分とはいえません。今後の連載では、キャッシュフロー分析をさらに掘り下げて解説していきます。

3.黒字倒産

損益計算書上は利益が出ているにもかかわらず、資金繰りが悪化して倒産することを 黒字倒産 といいます。

2009年の日本経済新聞に「『黒字倒産』の予兆はある?」(村上徒紀郎、4月20日付)という記事が掲載されました。そこでは、2008年度に黒字倒産した上場企業20社のうち 9割(18社)が、直前期または前期のいずれかで営業キャッシュフローがマイナスだった と報告されています。

記事の構成にはやや難があるものの、主旨は明確です。

- 黒字倒産の予兆は営業キャッシュフローのマイナスである

- 黒字倒産の背景には粉飾操作が存在する可能性が高い

黒字倒産・粉飾・キャッシュフローの関係については、次回以降で詳しく取り上げます。

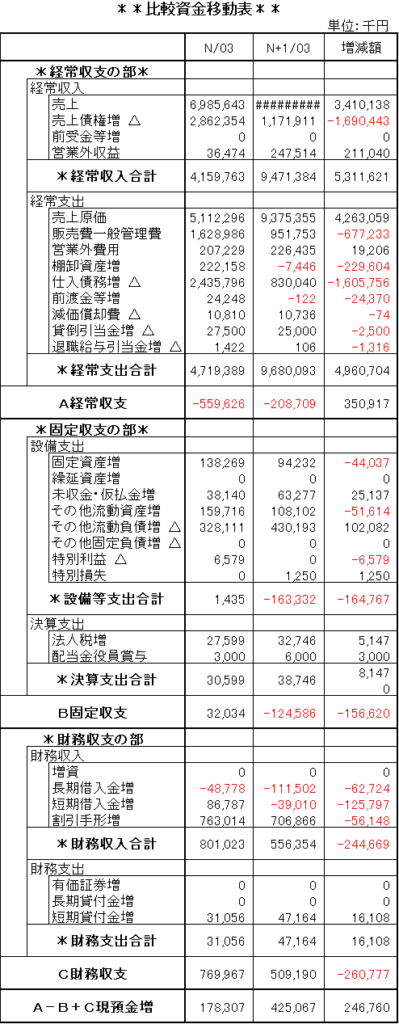

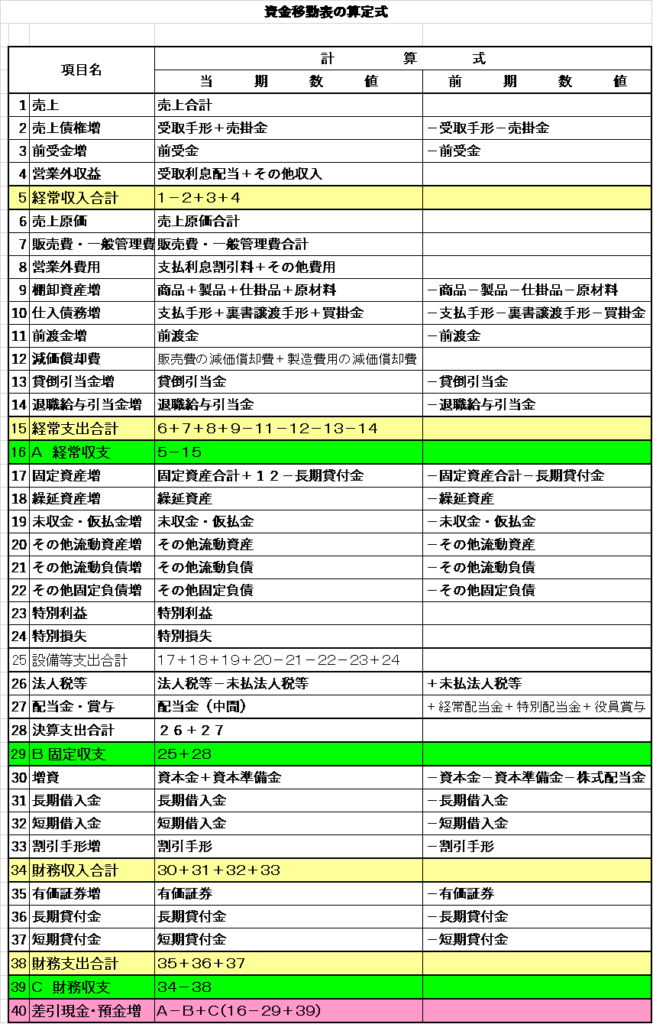

なお、中小企業はキャッシュフロー計算書の作成義務がないため、私は 資金移動表の経常収支 を重視しています。 図表1に資金移動表の事例、図表2に算定式を示しました。

図表1

図表2

この記事のポイント

- 倒産の直接原因は赤字ではなく「支払不能」

- その判断には キャッシュフロー分析 が不可欠

- 比率分析だけでは資金の実態はつかめない

- 中小企業では、営業CFの継続性と投資・返済のバランスが最重要

- 実務では「資金化のタイミング」を押さえることが経営改善の第一歩

次回は、簡便法キャッシュフローと非資金項目の考え方について解説します。

■参考文献

森脇彬『挫折に学ぶ 倒産会社の財務分析-誰がために鐘は鳴るや-』税務経理協会

倒産会社20社の挫折に至った軌跡を収支(キャッシュフロー)の状態とともに分析している本です。倒産会社の事例研究で書籍となっているものは数少なく貴重です。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。