1.決算書分析と簿記(残高試算表)

NO.1でも述べたように、簿記の勉強は直接的には決算書分析力の向上にはつながりません。 貸借対照表と損益計算書の関係を構造的に理解する際に、簿記の知識を“補助的に使う”程度で十分です。

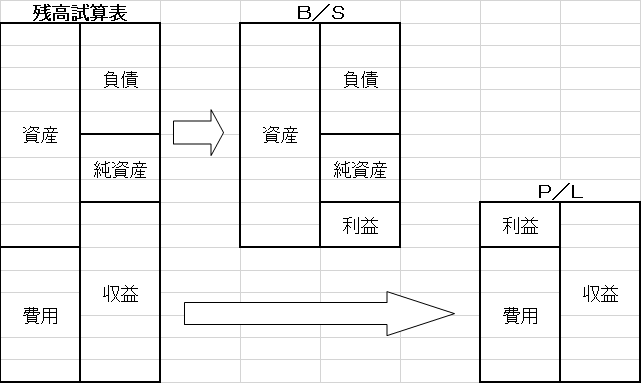

簿記では、まず 残高試算表 という一覧表を作成します。 その構造は次のようになります。

■ 図表1:残高試算表とB/S・P/Lの関係

【借方(左側)】

・資産

・費用

【貸方(右側)】

・負債

・純資産

・収益

-----------------------------------------

貸借対照表(B/S)=上半分

損益計算書(P/L)=下半分

両者の結節点=利益(損失)

貸借対照表と損益計算書は、この残高試算表を上下に分けたもので、 両者が重なる部分が 利益(損失) です。

残高試算表において、資産と費用は借方、負債・純資産・収益は貸方に配置されています。

そのため、増加・減少の記載位置は次のように決まります。

資産・費用:増加は借方、減少は貸方

負債・純資産・収益:増加は貸方、減少は借方

この仕組みを理解しておけば、仕訳の方向で迷うことはほとんどありません。

複式簿記とは、企業活動(取引)を 資産・負債・純資産・収益・費用 という5つの観点から記録し、そのうち2つの項目の増減として捉える仕組みです。 この作業を 仕訳(しわけ) といいます。

2.3つの取引で見るB/SとP/Lのつながり

図表2は、次の3つの取引が貸借対照表と損益計算書にどのように反映されるかを示したものです。

- 資本金100万円を現金で出資 → 資本金100万円増加、現金100万円増加(資産と純資産が同時に増加)

- 金融機関から100万円を借入 → 借入金100万円増加、現金100万円増加(負債と資産が増加)

- 賃借料10万円を現金で支払う → 現金10万円減少、費用10万円発生 → 損失10万円 ※ここで初めて B/S と P/L がリンクする

■ 図表2:3つの取引の結果

【資産の部】

・現金預金:200万円 → 190万円(③で10万円減少)

【負債の部】

・借入金:100万円

【純資産の部】

・資本金:100万円

・利益剰余金:▲10万円(③の損失)

-----------------------------------------

資産合計:190万円

負債+純資産合計:190万円

(バランス)

3.仕訳の8パターン(簿記の最小限の理解)

図表3に示すように、資産・負債・純資産・収益・費用の組み合わせは8パターンに整理できます。

線で結ばれている部分が、実務でよく発生する仕訳です。

■ 図表3:仕訳の基本パターン(テキスト版)

【増加する側 → 減少する側】

・資産 ↑ → 資産 ↓

・資産 ↑ → 負債 ↑

・資産 ↑ → 純資産 ↑

・資産 ↑ → 収益 ↑

・費用 ↑ → 資産 ↓

・費用 ↑ → 負債 ↑

・費用 ↑ → 純資産 ↓

・費用 ↑ → 収益 ↓(ほぼ発生しない)

4.利益と資産の関係式

2-3の取引で示したように、

損失が発生すると資産が減少 します。

逆にいえば、

利益が発生すると資産が増加 します。

残高試算表の構造から、次の式が成立します。

資産 + 費用 = 負債 + 純資産 + 収益

これを整理すると、

資産 − 負債 − 純資産 = 収益 − 費用 = 利益(損失)

特に後半の

収益 − 費用 = 利益

は利益の定義式として非常に重要です。

5.損益計算書の構造(5つの利益)

損益計算書は次のように構成されます。

売上総利益(粗利益)

営業利益

経常利益

税引前当期純利益

当期純利益(ボトムライン)

営業損益 → 営業外損益 → 特別損益 → 税金 → 最終利益

という流れで利益が積み上がります。

6.積立をすると利益が出るのか?

ある経営者が

「積立をすると、その分だけ利益が出て税金が増える」

と誤解していた例があります。

これは、

利益が出ると資産が増える

積立をすると資産が増える

だから利益が出る

という誤った連想から生じたものです。

実際には、積立預金は 他の預金や現金を振り替えるだけ なので、

総資産は変わらず、利益も発生しません。

これは 交換取引 と呼ばれます。

7.金融機関職員の分析力について

金融機関職員の決算書分析力は、外部が想像するほど高くないケースもあります。

それでも「詳しい人」に見えるのは、

経営者側も決算書を十分に理解していないため です。

両者が誤解したまま議論してしまうのは、不幸な状態といえます。