1.「鳥の目」と「虫の目」

今回から決算書の見方について述べていきます。NO.1で述べたように、財務分析に際してはいきなり細部の検討に入るのではなく、まず対象を大きな視点で捉えることから始めます。最初に「鳥の目」で全体を俯瞰し、次第に高度を下げながら細部を「虫の目」で見ていくのです(「木を見る前に森を見よう」)。

損益計算書を見る場合は、まず数期分を通観して売上高や利益の水準、トレンドを把握します。新規先の場合、3期分の決算書を預かるのが一般的なようですが、これはあくまで最低限であり、可能であれば5期分でも7期分でもいただくべきです(融資金額や資金使途にもよりますが)。

ちなみに金融機関では、融資に際して企業から預かる決算書や試算表、資金繰表などの諸資料を「徴求書類」と呼びます。しかし「徴求」という言葉はお客様に対して高圧的な印象を与えるため、私はあまり好みません。また、これは金融機関内部の用語であり、「徴求書類はこれとこれです」などとお客様に言うことはありません。

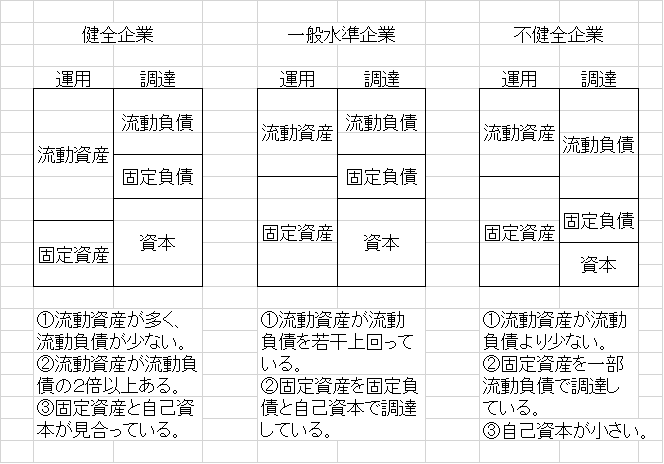

貸借対照表を見る場合も、やはり「鳥の目」から入ります。まず資産と負債・純資産(自己資本)のバランスを見ることから始めましょう。これを財務バランス、または流動性バランスといいます(図表1参照)。

図表1

図表1の[健全な企業]の説明からわかるように、財務バランスの理想的な状態は次の2点です。

- 流動資産 > 流動負債

- 固定資産 < 自己資本

①は短期的な負債に対してそれを上回る短期的な資産があること、②は固定資産への投資を自己資本でまかなっていることが望ましいという意味です。

この意味は[不健全な企業]の状態を見るとよくわかります。[不健全な企業]の状態は、財務バランスの観点からすると、土地や建物を購入するのに支払手形を切り、買掛金を支払うために土地や建物を売却しているようなもので、不自然なのです。

2.決算書の分析手法:実数法と比率法

(※この部分は WordPress に残っていた内容を忠実に統合しています)

決算書の分析手法は、大きく 実数法 と 比率法 に分かれます。

● 実数法

決算書の数値そのものを使い、期間ごとの増減額から事実や傾向を読み取る方法です。具体的でわかりやすい反面、総括性では比率法に劣ります。

● 比率法

ある実数を別の実数で割り、比率に変換して傾向を判断する方法です。概括的で抽象度が高く、企業間比較にも向いています。

本連載では、キャッシュフローを中心とした 実数法による流動性分析 を主軸にしています。比率法は主に収益性分析で活躍します。

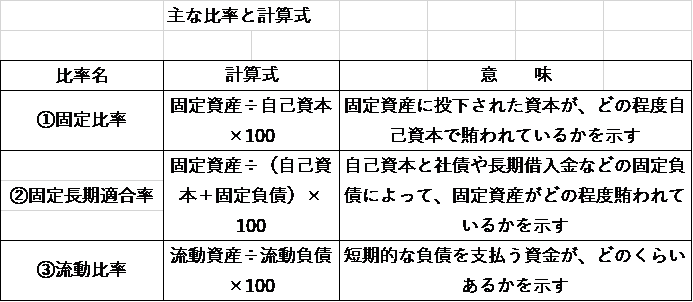

財務バランスを見る際には、比率法の代表である

- 流動比率

- 固定比率

- 固定長期適合率

が関連します。財務バランスを見るということは、これらの比率を計算することとほぼ同義です。ただし、比率を計算する前に、まず実額で確認することが大切です(ここでも「鳥の目」)。

図表2

以下、説明の都合上、固定比率と固定長期適合率から取り上げます。

① 固定比率

固定資産は長期にわたって運用される資産ですから、その投資資金は短期で返済する必要のない資金であることが望まれます。そこで、固定資産投資が自己資本でどの程度賄われているかを見るのが固定比率です。

理想は 100%以下(固定資産 < 自己資本)。 図表1の[健全な企業]の状態です。

しかし、間接金融中心で過小資本になりがちな中小企業では、固定比率が100%以下になるケースは多くありません。そこで登場するのが次の指標です。

② 固定長期適合率

固定負債を「長期安定資本」とみなし、自己資本に加えたうえで、固定資産投資とのバランスを見る指標です。

この比率は 100%以下でなければなりません。 100%を超えると、図表1の[不健全な企業]の状態に該当します。

なお、固定長期適合率が100%未満であれば、流動比率は必ず100%以上になります。ぜひ確認してみてください。

③ 流動比率

1年以内に支払期限が到来する負債に対して、1年以内に資金化できる資産がどれだけあるかを見る指標です。

アメリカでは banker’s ratio(銀行家比率) と呼ばれ、 理想値は 200%(two to one rule) とされています。

「負債の2倍の支払手段があれば、資産を急いで処分して価値が半減しても返済できるだろう」という考え方です。

もっとも、「半値八掛け五割引」という言葉があるように、急いで売れば元値の20%になることもあるわけですが…。

流動比率には弱点があります。 売掛金など“資金化するかどうか不確実な資産”を支払手段として計算してしまう点です。資産の資金化時期と負債の支払時期は一致しませんから、流動比率が高くても資金繰りが苦しい企業は珍しくありません。

流動比率が有効なのは、事業継続を前提としない倒産・清算の場面です。倒産後に商品や売掛金を押さえて回収する――いわば『ナニワ金融道』的な金融スタイルでは役に立ちます。

しかし、一般の金融機関が重視するのは「融資金が契約通りに返済されること(約定返済)」です。したがって、流動比率だけで企業の流動性を判断することはできません。

現実的にも、日本の上場企業の流動比率は120〜150%程度で、200%基準は適用できません。こうした背景から、近年の流動性分析では キャッシュフロー分析 が重視されるようになっています。

補記

記事の中で触れた『ナニワ金融道』は、青木雄二原作の漫画で1990年代のベストセラーです。事業者・消費者金融の若手営業担当者を主人公に、金融の世界をリアルに描いた作品です。都市銀行が新入行員の教育用テキストとして単行本を購入して話題になりました。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。