― 粉飾を見抜く“経常収支”と“修正経常収支” ―

前回(NO.14)では、損益計算書が黒字でも経常収支がマイナスになるケースとして次の3つを挙げました。

経常収支がマイナスになる典型例

① 売上債権・棚卸資産が買入債務より多い企業で、売上が急増した ② 期末に大口の売上債権が発生した ③大口需要に備えて棚卸資産を意図的に積み増した

③(棚卸資産の増加)は実需なら問題ありませんが、粉飾の可能性がある点は前章で述べた通りです。 そして①②も同様で、売上債権を増やすことで利益を水増しする粉飾が存在します。

1.売上債権を使った粉飾はキャッシュフローで無効化される

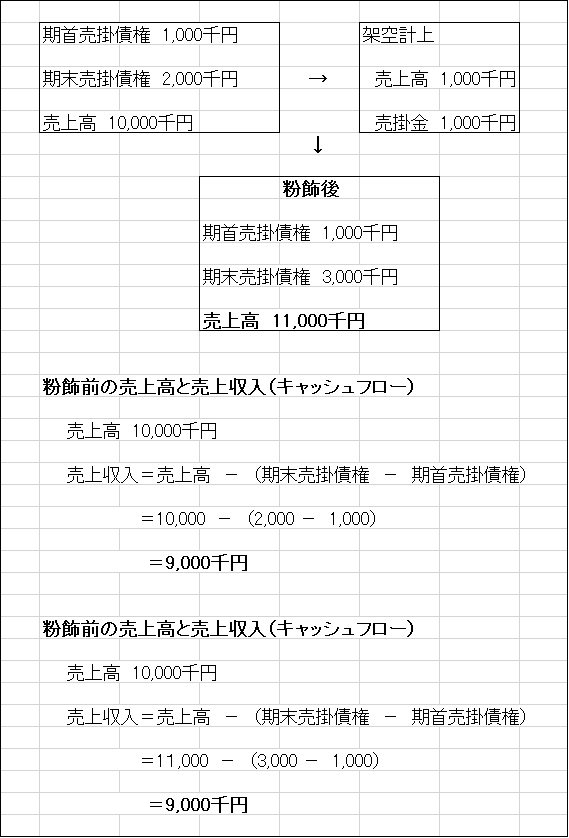

図表1の例では、

- 架空売上100万円を計上

- 同額の売掛金を増加

これにより利益は100万円増えますが、キャッシュフロー計算上の収入は変わりません。 つまり、棚卸操作と同様に、キャッシュフロー計算は粉飾を無効化する力を持つのです。

図表1

したがって、 損益計算書が黒字なのに経常収支がマイナスなら要注意 ということになります。

2.不健全資産とは何か

NO.7で扱った「不健全資産」は、換金性に乏しい資産の総称です。

代表的な不健全資産

① 雑流動資産 仮払金・短期貸付金・未収入金・未収収益・立替金・前払費用など

② 長期貸付金・長期未収入金・長期前払費用

③ 繰延資産

これらは、実質的に資産価値が乏しく、増加すると財務の健全性を損ないます。

3.不健全資産の増加は「実質赤字」とみなす

NO.7では次のように整理しました。

不健全資産の処理

a. 不健全資産を資産・純資産から控除し、 純資産<不健全資産 → 実質債務超過

b. 不健全資産の増加額を当期純利益から控除し、 純利益<不健全資産増加額 → 実質赤字

4.経常収支にも同じ考え方を適用できる

経常収支の分析でも、 不健全資産の増加額を控除する という考え方が有効です。

- 不健全資産が増加 → 経常収支から控除

- 不健全資産が減少 → 経常収支に加算

控除前はプラスでも、控除後にマイナスになるなら、 支払能力に疑問符がつく ということです。

5.不健全資産を使った粉飾は経常収支に現れない

売上債権の水増しと同様に、 架空売上+不健全資産の増加 という粉飾もあります。

不健全資産は資金移動表では

- その他流動資産

- 固定資産 に分類されるため、経常収支に影響が出ません。

そこで、 不健全資産の増加分を手計算で控除した「修正経常収支」 を算出します。

財務分析ソフトが対応している場合もありますが、 自分で決算書を見て計算する方が理解が深まる と私は考えます。

6.経常収支・修正経常収支の読み方

経常収支(または修正経常収支)がマイナスなら、その不足分は

- 固定収支

- 財務収支 で補う必要があります。

補填の仕方で企業の資金繰りの健全性がわかります。

健全

- 割引手形の増加

- 現金預金の減少

やや悪化

- 有価証券の売却

- 借入金の増加

深刻(資産リストラ)

- 不動産など固定資産の売却

もちろん個別事情は考慮すべきですが、 この分析により資金繰りの仮説が立てられる という点が重要です。

7.財務分析の基本パターン(まとめ)

ここまでの内容を踏まえると、財務分析は次の流れで行うと効率的です。

- 財務バランスを見る

- 不健全資産とその増減を処理する

- 損益計算書の利益と経常収支を比較する

- 修正経常収支を計算する(本章)

8.粉飾決算と「逆粉飾」

粉飾には2種類あります。

- 利益を水増しする粉飾(中小企業に多い)

- 利益を少なく見せる逆粉飾(大企業に多い)

ただし、大企業でも経営不振に陥れば粉飾に走ることがあります。

学生からの質問:「なぜ金融機関は粉飾を黙認するのか」

学生からよく出る質問です。

「粉飾は法令違反なのに、なぜ金融機関は当局に届け出ないのか」

金融機関の職員は当然のように 守秘義務 を理由に考えますが、実は金融機関には法律上の明文規定がありません。

根拠は

- 商慣習

- 信義誠実の原則(信義則)

- 取引先との黙示の契約(契約説) です。

弁護士法23条の2による照会、裁判所の照会、税務調査などを除き、 取引先情報を第三者に提供することはできない というのが実務です。

スイスの銀行の厳格な守秘義務はよく知られており、ジェフリー・アーチャーの短編「清掃屋イグナチウス」(『十二の意外な結末』所収)は、その姿勢を象徴的に描いた好作品です。興味を持たれた方は、以下から詳細をご覧いただます。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。