楽しく学べる!財務・マーケティング NO.6

🟦1.事業利益とは何か

2000年4月に始まった特定社債保証制度(中小企業向け社債保証制度)では、社債発行企業の資格要件として「使用総資本事業利益率が5%以上」という基準が設けられた。ここでいう事業利益とは、営業利益に金融収益(受取利息・配当金)を加えた利益を指す。

この概念は社債格付けの世界では以前から使われていたが、金融機関の現場では必ずしも一般的ではなかった(簡単に言えば、インタレスト・カバレッジ・レシオの分子に相当する)。

一方、財務分析のテキストでは、ROA(Return On Assets)の分子に「利払後の利益」(経常利益や税引前後の当期純利益)を置くことが多い。総資本経常利益率は長らくポピュラーな指標であり、疑問を持たずに使われてきた。しかし、この<利払後利益 ÷ 総資産 × 100>という式には、「分子と分母が対応していない」という批判がある。

利益は総資産の運用結果である一方、総資本は負債と資本の合計であり、利益とは直接対応しないという指摘である。

私自身、この議論を1980年代の雑誌記事で初めて知ったとき、かなりの衝撃を受けた。それまで学んできた財務分析の常識が揺らぐような感覚だった。

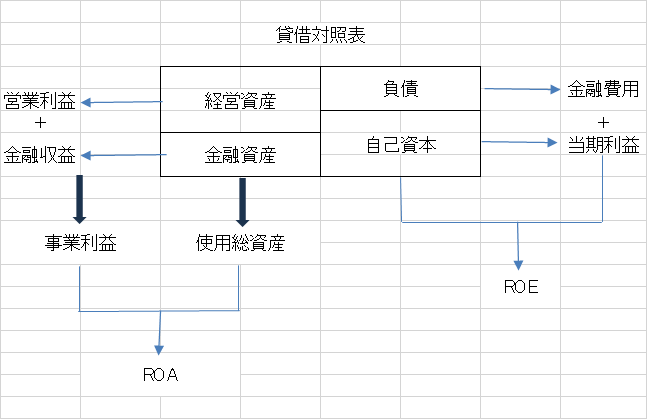

図表1に示すように、企業の総資産は経営資産と金融資産に分けられる。

- 経営資産 → 営業利益を生む

- 金融資産 → 金融収益を生む

ROEが株主資本に対するリターンを示すように、総資産の運用効率を測るなら、ROAの分子には事業利益を置くべきだというのが、この批判の根拠である。

図表1

🟦2.ROAの分子をどう考えるか ― 事業利益・EBIT・EBITDA

貸借対照表の負債・資本側に着目すると、債権者の取り分である金融費用を分子に含める考え方も成立する。この場合、ROAの分子は <経常利益+金融費用(支払利息・割引料)> となる。

営業外損益が金融損益のみであれば、 <営業利益+金融収益>=<経常利益+金融費用> となり、両者は一致する。

アメリカでは後者の考え方が主流で、ROAの分子としてEBIT(利払前・税引前利益)がよく使われる。EBITは 税引前利益+支払利息 であり、日本の経常利益に相当する項目が存在しない欧米では標準的な利益概念である。

さらにEBITは、近年注目されるEBITDA(利払前・税引前・償却前利益)につながる。 EBITDAから税額と運転資本増加額を差し引くとオペレーティング・キャッシュフローとなる。

事業利益・EBIT・EBITDAは、このように一連の流れの中で理解できる概念である。

🟦3.新しい分析技術の必要性

アメリカでは事業会社による金融資産運用がほとんどないため、事業利益=EBITと扱われることが多い。しかし日本企業には「財テク」活動が存在するため、事業利益として <営業利益+金融収益> を用いるケースが一般的である。

このROA(総資産事業利益率)は、資本構成の違いに左右されない、使用総資本全体の収益性を示す指標である。

本来はROE分析と組み合わせて高度な分解分析を行うことが多いが、ここでは実務的な使い方に絞る。ポイントは、総資産の運用成果を

- 営業活動(経営資産)

- 財務活動(金融資産) に分けて捉えることである。

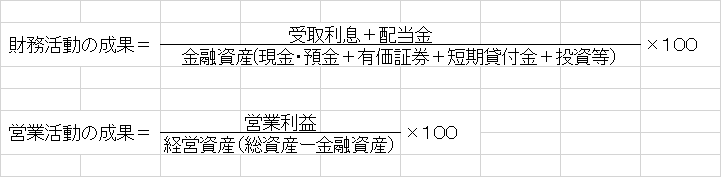

金融資産を<現金・預金、有価証券、短期貸付金、投資等>と定義すれば、図表2のように両者の運用成果を分けて分析できる。これは企業経営のバランスを見るうえで有効な視点である。

図表2

🟦4.制度導入と分析技術のギャップ

特定社債保証制度は、中小企業の信用力向上を目的として導入された。対象外だった企業を新たに分析すれば、これまで見過ごされていた企業が浮かび上がるのは当然である。しかし、それは制度という新しい枠組みで企業群を再分類したにすぎない。

制度とともに「事業利益」という概念が注目されるかと思っていたが、私の周囲でもメディアでもほとんど話題にならなかった。すでに周知の概念だったのだろうか。

金融機関の企業分析は長年、財務会計に強く依存してきた。そのため、事業利益のような管理会計的な概念には関心が薄い傾向がある。EBITDAも経済産業省のローカルベンチマークに登場したが、業界の反応は決して大きくなかった。

しかし、財務会計中心の分析パラダイムはすでに転換期を迎えている。金融機関の職員には、新しい分析技術の習得が求められている。

追記

あるテキストでは、総資産と総資本が同額であることを理由に、総資本経常利益率という名称を用いていた。しかし、金額が等しいことと内容が等しいことは別問題であり、総資産をわざわざ総資本と読み替える必然性はない。

また、総資本経常利益率の矛盾について、管理会計の研修で講師(税理士)に質問したところ、「変な癖がつくから、そういう見解には興味を持たないほうがいいですよ」と言われた。親切な先生だったが、今思えば興味深い反応である。

■参考文献

財務分析の概念・用語・手法などについて226のQ&Aで記述した本。ROA・事業利益についてもQ&Aがあります。手元に置きたい本です。

次の記事(NO.7「いつもよりたくさん回していたか-DCFと割引率の関係-」)はこちらです。

前の記事(NO.5「押してもだめなら引いてみる-プッシュ戦略とプル戦略-」)はこちらです。