前回までの流れ

これまでの連載では、運転資金の基本構造や回転期間の考え方を確認してきました。 今回からはモデル決算書を使い、実際に数値を扱いながら理解を深める「演習編」に入ります。

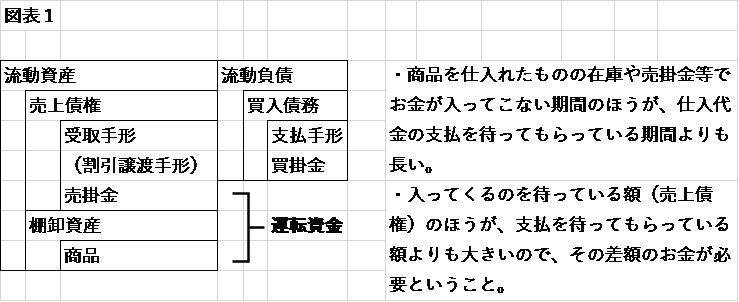

1. 経常運転資金の基本式

経常運転資金所要額は次の式で求めます。

経常運転資金所要額 = 売上債権 + 棚卸資産 - 買入債務

- 売上債権:受取手形+売掛金(割引手形・裏書譲渡手形を含む)

- 棚卸資産:商品・製品・原材料など

- 買入債務:支払手形+買掛金

この式は、

- 「現金化を待っている資産」(売上債権+棚卸資産)

- 「現金支出を繰り延べている負債」(買入債務) の差額だけ資金が必要になる、という考え方に基づいています。

2. 演習1:経常運転資金所要額の計算

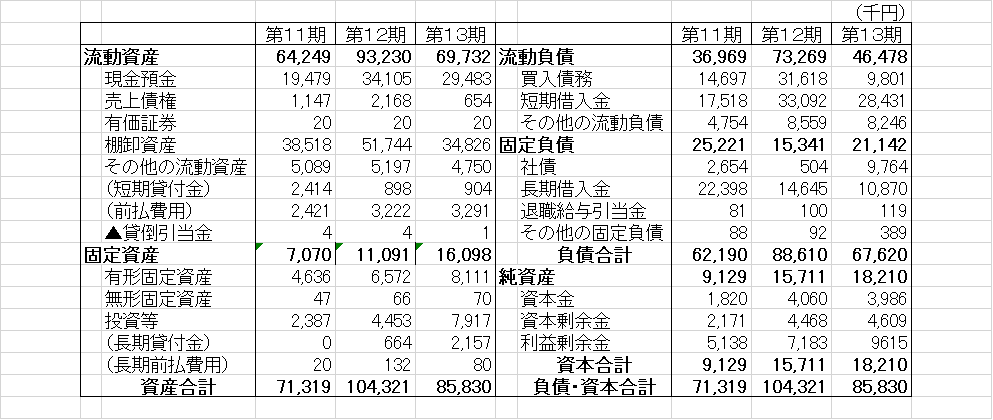

モデル企業 N社の貸借対照表(第11期〜第13期)を用いて、各期の経常運転資金所要額を計算します。

● 演習1

読者が自分で計算できるよう、以下のワークシートを用意しました。

| 項目 | 第11期 | 第12期 | 第13期 |

| 売上債権(受取手形+売掛金) | |||

| 棚卸資産 | |||

| 買入債務(支払手形+買掛金) | |||

| 経常運転資金所要額(売上債権+棚卸資産-買入債務) |

● 演習1(解答)

| 項目 | 第11期 | 第12期 | 第13期 |

| 売上債権 | 1,147 | 2,168 | 654 |

| 棚卸資産 | 38,518 | 51,744 | 34,826 |

| 買入債務 | 14,697 | 31,618 | 9,801 |

| 経常運転資金所要額 | 24,968 | 22,294 | 25,679 |

3. 経常運転資金の別表現:月商 × 収支ズレ

経常運転資金所要額の計算式は次のように変形できます。

経常運転資金所要額 = 月商 ×(売上債権回転期間 + 棚卸資産回転期間 - 買入債務回転期間)

括弧内の 売上債権回転期間+棚卸資産回転期間−買入債務回転期間 を「収支ズレ」と呼びます。

この式を使って、次の演習2で経常運転資金所要額を計算します。

4. 演習2:月商と収支ズレによる計算

計算手順は以下のとおりです。

- 月商を算出

- 各回転期間を計算

- 収支ズレを求める

- 月商 × 収支ズレ で経常運転資金所要額を算出

● 演習2

| 計算項目 | 第11期 | 第12期 | 第13期 |

| 年商 | |||

| 月商(年商÷12) | |||

| 売上債権回転期間 | |||

| 棚卸資産回転期間 | |||

| 買入債務回転期間 | |||

| 収支ズレ(A+B−C) | |||

| 月商 × 収支ズレ |

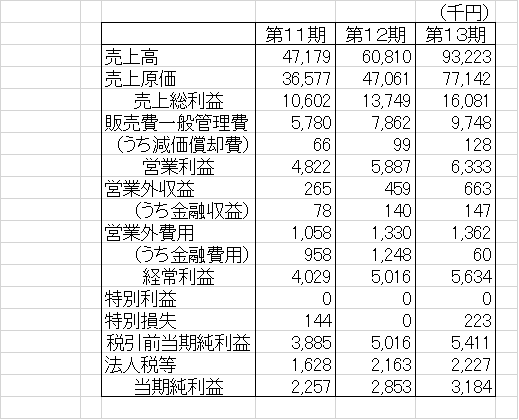

● 演習2(計算結果)

月商

| 項目 | 第11期 | 第12期 | 第13期 |

| 年商 | 47,179 | 60,810 | 93,223 |

| 月商 | 3,932 | 5,068 | 7,769 |

回転期間(残高 ÷ 月商)

| 項目 | 第11期 | 第12期 | 第13期 |

| 売上債権回転期間 | 0.29 | 0.43 | 0.08 |

| 棚卸資産回転期間 | 9.80 | 10.21 | 4.48 |

| 買入債務回転期間 | 3.74 | 6.24 | 1.26 |

| 収支ズレ(A+B−C) | 6.35 | 4.40 | 3.31 |

| 月商 × 収支ズレ | 24,968 | 22,294 | 25,679 |

解説

第13期は第12期に比べて 月商が大きく増加 しており、その結果として典型的な「増加運転資金需要」が発生しています。

経常運転資金は 売上債権 + 棚卸資産 − 買入債務 で求められますが、これは「現金化を待つ資産」から「支払いを繰り延べている負債」を差し引いた、企業が自前で賄うべき運転資金を示すものです。

この式は、 経常運転資金=月商 × 収支ズレ という形にも変形できます。

収支ズレとは、 売上債権回転期間 + 棚卸資産回転期間 − 買入債務回転期間 のことで、資金の出入りのタイミングのズレを表します。

今回の演習結果の読み取り

● 収支ズレの変化

- 第11期:6.35

- 第12期:4.40

- 第13期:3.31

→ 6.35 → 3.31 と大幅に短縮 → 資金繰りのタイミングは改善している。

● 回転期間の変化

棚卸資産回転期間

- 10.21 → 4.48(第12期 → 第13期) → 約 56% の短縮

買入債務回転期間

- 6.24 → 1.26 → 約 80% の短縮

→ いずれも「大幅に短縮」という表現に十分な根拠がある。

● では、なぜ運転資金は増えたのか

収支ズレは短縮しているため、 増加運転資金需要の主因は「収支ズレ」ではなく、月商の増加 と判断できます。

● 実務上の注意点

棚卸資産と買入債務がともに大きく減少している点は、実務では追加分析が必要です。

- 支払手形と買掛金を分けて回転期間を分析する

- 棚卸資産を「商品(販売用不動産)」と「仕掛品(仕掛販売用不動産)」に分解する

取引条件の変化など、背景要因を丁寧に確認する必要があります。

また、経常運転資金の算出式を理解しないまま融資を行う担当者が時折見受けられますが、これは極めて危険です。 資金需要の根拠を数字で確認することは、融資判断の基本です。

次回予告

次回は、資金移動表を用いたキャッシュフロー計算を行い、簡便法キャッシュフローとの違いを確認します。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。