― 経常収支は「黒字で当たり前」ではなく、黒字である理由を読む ―

前回(NO.15)で述べたような正当な理由(増加運転資金所要額が非常に大きい場合など)がない限り、経常収支(修正経常収支)はプラスであることが望ましいです。 経常収支がプラスということは、経常収支比率(=経常収入÷経常支出×100)が100%を超えているという意味になります。

では、経常収支比率は最低どの程度あればよいのでしょうか。 私の経験則では「最低105%」はほしいところですが、これはあくまで感覚的な水準です。本来は、経常収支によって賄うべき支出との関係から判断するべきです。

1.経常収支で賄うべき支出

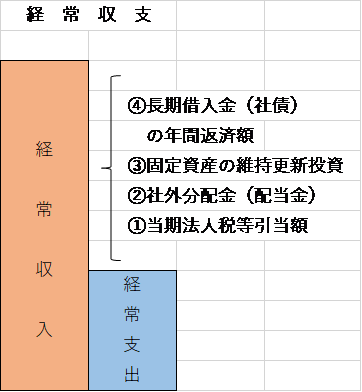

経常収支でカバーすべき支出として、次の4つが挙げられます。

①当期法人税等引当額

②社外分配金(配当金)

③固定資産の維持更新投資

④長期借入金(社債)の年間返済額(分割償還)

①②の決算関係資金は、本来は利益で賄うべきものであり、キャッシュフローでカバーするのが正しい姿です。 決算資金を借入で賄う企業もありますが、

- 経常収支比率が低い

- 手元流動性を高めたい といった事情が背景にあると考えられます。

手元流動性(月)=(現金・預金+一時保有有価証券)÷月商

2.固定資産の維持更新投資は「減価償却費の30%」で推定する

③の維持更新投資は、有形固定資産の機能維持のための支出です。 建物本体は耐用年数が長いものの、電気設備・防水・外装などは比較的短期間で更新が必要になります。

本来は減価償却費で賄うべき支出ですが、外部から金額を把握するのは困難です。 そこで実務では、当期減価償却費の30%を維持更新投資額とみなすという手法が用いられます。私はこれを旧・長期信用銀行の方から教わりました。

3.長期借入金の返済は経常収支で賄うべき

④の長期借入金(社債)の年間返済額は、本来その期のキャッシュフローで返済されるべきものです。 したがって、経常収支の範囲内に収まることが望ましいといえます。

以上を整理すると図表1のようになります。

図表1

4.必要な経常収支比率の求め方

経常収支が①〜④を賄える水準であることが理想です。 必要な経常収支比率は、次のように求められます。

ただし③④は外部から把握しにくい場合があります。 そこで最低限の分析として、①②の決算関係資金を賄うために必要な経常収支比率を算出し、実際の比率と比較します。

決算関係支出があるにもかかわらず、経常収支比率が100%を下回る場合、健全性に疑問が生じます。 平澤英夫氏も「問題を起こした企業の多くは、決算関係支出があるのに経常収支比率が100%未満だった」と指摘しています(『新訂 財務諸表分析』日本経済評論社)。

5.経常収支比率は「営業収支比率」と「営業外収支比率」に分解できる

経常収支から営業外損益を除いたものが営業収支です。 したがって、経常収支比率は次の2つに分解できます。

- 営業収支比率(営業収入÷営業支出×100)

- 営業外収支比率(営業外収益÷営業外費用×100)

営業外収支比率は、多くの場合、金融費用がどの程度収支に影響しているかを示します。 比率法の「売上高純金利負担率」や、実数法の「インタレスト・カバレッジ・レシオ(イン・カバ)」と同じ視点です。

6.営業収支に影響する運転資金項目の動きを読む

営業収支・営業収支比率に大きく影響するのが、運転資金項目です。

- 売上債権

- 棚卸資産

- 買入債務

NO.12で述べたように、

- 資産の減少・負債の増加 → 資金繰りにプラス

- 資産の増加・負債の減少 → 資金繰りにマイナス

ただし、プラスの動きでも評価できる場合とできない場合があります。

売上債権

- 減少:管理改善なら評価可。資金繰り悪化による回収強化なら問題。

- 増加:売上増に伴うなら問題なし。増加率が売上を上回る場合は要注意。

棚卸資産

- 減少:管理改善なら良いが、在庫を食いつぶしている場合は危険。

- 増加:売上増に見合うなら問題なし。過剰増は管理レベル低下や不良在庫の可能性。

買入債務

- 増加:売上増に伴うなら正常。支払延長なら危険。

- 減少:売上減に伴うなら合理性あり。取引先から条件を厳しくされている可能性もある。

これらはまず回転期間・回転率(NO.14)を算出してから実態調査に入るのが基本です。

7.経常収支比率の改善・悪化は「理由」を読む

経常収支や経常収支比率が改善したからといって、必ずしも安心できるとは限りません。 逆に悪化したからといって、単純にネガティブに捉える必要もありません。

変化の理由を追究することこそが分析の基本です。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。