― 営業CFと簡便法CFはなぜ一致しないのか ―

キャッシュフロー分析の現場では、 「簡便法キャッシュフロー(=当期純利益+減価償却費)」 がしばしば使われます。 計算が容易で、電卓ひとつで求められるため、金融機関でも長く利用されてきました。

しかし、簡便法CFはあくまで“簡便法”であり、 実務では営業キャッシュフロー(営業CF)と大きく乖離するケースが珍しくありません。 この章では、その理由と、乖離をどう読み解くべきかを整理します。

1.簡便法CFは「実務で使えない」ケースが多い

ある上場企業の決算書を用いて、

- 営業キャッシュフロー(営業CF)

- 簡便法キャッシュフロー(簡便法CF) を比較したところ、両者の間に非常に大きな乖離がありました。

この乖離は、単なる誤差ではなく、 簡便法CFが企業の実態を正しく反映していない ことを意味します。

特に次のような企業では、簡便法CFは実務的に利用できません。

- 売上債権・棚卸資産の変動が大きい企業

- 成長期で運転資金が急増している企業

- 設備投資や仕入の季節変動が大きい企業

簡便法CFは「利益+減価償却費」という単純な構造のため、 運転資金の変動を一切反映しない という致命的な弱点があります。

2.増加運転資金の発生要因

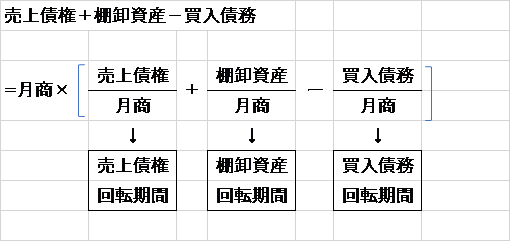

経常運転資金所要額は、図表1のように回転期間の式へと変形できます。これは金融界では広く共有されている考え方です。各回転期間に月商を掛けることで、<売上債権+棚卸資産-買入債務>と同じ値になります。単に残高の増減を見るだけでなく、この式で捉えることで、運転資金需要の発生要因がより明確になります。

図表1

カッコ内の回転期間の差を「収支ズレ」と呼びます。したがって、運転資金需要は大きく 月商要因 と 収支ズレ要因 に分解できます。

売上の増加に伴って発生する資金需要を増加運転資金といいます。売上増加は収益機会の拡大を意味するため、一般には前向きな資金需要として捉えられます。そのため、試算表やヒアリングで売上増加を確認すると、増加運転資金として積極的に融資案件を組み立てる担当者もいます。

しかし、月商要因と収支ズレ要因に分解してみると、収支ズレ要因の方が大きいケースも珍しくありません。 その場合、単純に「売上増=前向きな資金需要」と判断するのではなく、収支ズレの変化が資金需要に影響している点を踏まえる必要があります。

図表1の式から明らかなように、収支ズレが変化するのは以下の3つです。

① 売上債権の増減

② 棚卸資産の増減

③ 買入債務の増減

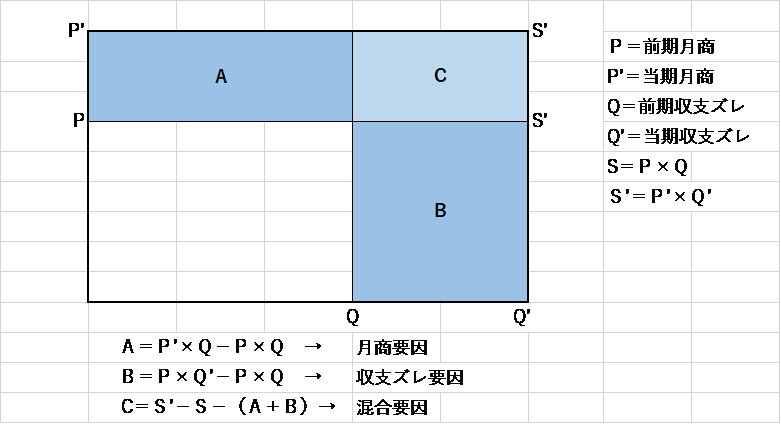

これらは単独で発生する場合もあれば、複数が同時に変化する場合もあります。 増加運転資金の内訳が月商要因と収支ズレ要因のどちらに寄っているのかを見極めるためのツールが図表2です。Aが月商要因、Bが収支ズレ要因、Cがその混合要因を示します。

図表2

図表2で収支ズレ要因のウェイトが高いと判明した場合は、さらに各回転期間の変化を分析します。分析の基本は、まず大きな構造を捉え、次に細部へと掘り下げていくことです。

金融界では、売上債権回転期間の長期化=不良債権、棚卸資産回転期間の長期化=不良在庫、といった連想が一般的です。これは金融界特有の「慎重さ」を反映した見方ですが、こうしたステレオタイプな判断は、決算書分析や企業評価にバイアスを生む可能性があります。

担当者としては、不良債権・不良在庫の可能性を認識しつつも、あくまで収支ズレ変化の真因を探る姿勢が重要です。ネガティブ要因の可能性があるからといって、企業を即座に否定的に評価するのは短絡的です。「疑う」とは「否定する」ことではなく、むしろネガティブ要因が存在しないことを確認するプロセスと捉えるべきでしょう。

3.逆収支と回転差資金

収支ズレがプラスで運転資金需要が生じる状態を「順収支」といいますが、収支ズレがマイナスの場合を「逆収支」といいます。これは売上債権回転期間が極めて短いことによるもので、小売業や飲食業など、現金回収が主体の業種でよく見られる状態です。

逆収支の場合、運転資金需要は発生しません。むしろ、逆収支によって生じる資金余剰を「回転差資金」と呼びます。 この回転差資金は、チェーンストアが店舗展開を加速する際などに活用されることがあり、流通業界ではよく知られた概念です(金融界ではあまり使われない用語ですが、実務的には重要です)。

シリーズ全体を俯瞰できるNO.24「キャッシュフロー分析のまとめと収益性分析」はこちらです。